宋雪涛:中国经济的“L”会横在哪儿?

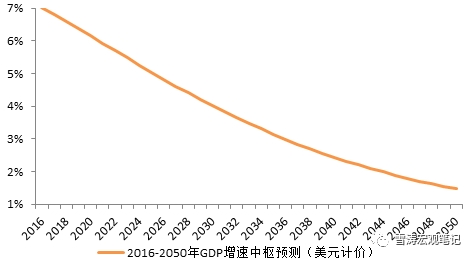

由于增长率≈人均GDP增长率+人口增长率,通过分别预测人均GDP增长率和人口增长率,可以大致预测中国经济增速的长期中枢水平。预计从2016年到2050年,中国GDP增速(美元计价)由7.0%下滑到1.5%,因人均GDP增速收敛下滑4.6%,因人口增速下降下滑约0.9%,人均GDP水平从美国的23.7%上升至55.8%,长期可能收敛到美国的60%,略低于可比东亚国家/地区的收敛水平。

现实中,由于存在外部冲击、政策变化、产业变迁等因素,经济增速往往在中短期围绕长期增长中枢上下波动,形成“下台阶式”的动态收敛路径。类比来看,中国在经历了如日本60年代和韩国70年代的10年高增长后,正在经历类似日本70年代和韩国80年代的增速下台阶,同时也面临贸易摩擦的外部压力和全球性技术萧条。

具体来看,中国的2013-2023年可能类似日本1973-1980年的下台阶,然后在2023-2025年前后进入类似日本80年代的平台期,主导产业以新一代信息技术(5G、大数据、人工智能)的商业化应用为主,人均GDP增速回落至4%上下。

从2016年5月9日权威人士在《开局首季问大势》中提出“中国经济运行是L型的走势”算起,“L型”的提法至今已有近3年,但中国经济增速似乎既不在L的一竖,也不在L的一横——从GDP增速上一个高点2010年1季度的12.2%开始计算,中国经济增速下台阶已有9年,2018年4季度GDP增速6.4%又是2009年1季度以来的新低。

经济的下行既有短期的周期性因素,也有长期的结构性、制度性因素,在这些因素未出现显著变化之前,虽然目前市场对今年下半年经济企稳有一致预期,但对企稳后的经济走势依然模糊:GDP增速是反弹、反转、走平、还是缓慢向下?L的一竖要多久,什么时间到达下一个中枢?L会横在哪儿,下一个增速中枢在什么位置?中国经济的长期增速最终会收敛到多少?这些是我们希望探究的问题。

预测经济体的中长期GDP增速,学界一般有两种思路:第一种思路以生产函数为基础,通过测算和预判全要素生产率(TFP)、资本(K)和劳动(L)的增长情况来预测经济增速,优势在于具备一定的微观基础,可以考虑人口结构、制度等异质性因素,难点在于需要准确辨识生产函数的具体形式,且TFP、K、L等增长路径不易预判,基本上是用历史推未来、用已知推未知。第二种思路利用类比法强调跨国经济增长的“收敛性”,认为各经济体在相似的发展阶段具备相似的发展潜力,优势在于可以绕开对生产函数和相关要素投入的讨论,问题则在于忽视了不同经济体在人口结构和制度等方面的异质性。

因此,我们将两种思路结合,把GDP分解为“人均GDP*人口”,得到“GDP增长率≈人均GDP增长率+人口增长率”,对于人均GDP增长率可以利用“收敛假说”进行推算,对于人口增长率则有较多成熟的预测模型,由此可以对GDP的长期增长中枢进行静态估计。

第一步:中国的长期人均GDP增长率

1。 经济增长的“收敛俱乐部”

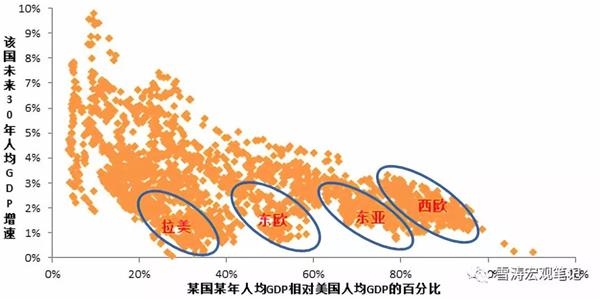

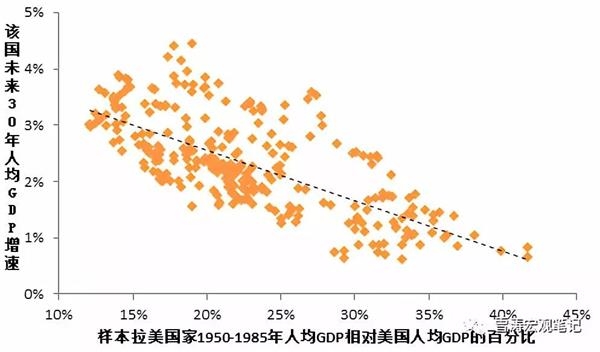

以Solow(1956)和Swan(1956)为代表的新古典增长理论认为,由于资本投入的边际产出率递减,一个经济体的增长率会随着人均收入水平的上升而逐渐下滑,最终趋近于某个稳态。根据以上理论,我们分析了55个经济正常发展国家从1950年到2015年的经济增长数据后,发现了两个现象:

第一,长期来看,多数国家相对美国人均GDP的百分比与该国未来的人均GDP增速负相关,即人均GDP向美国收敛的同时增速下滑,但是不同国家最终收敛的程度并不相同,从相对美国人均GDP的30%到100%都有可能。

| 图1:55个国家人均GDP向美国收敛的历史路径(1950-1985年) |

|

| 资料来源:Maddison(2018),天风证券研究所注释:横轴为某年某国,纵轴为该国当年之后的30年间人均GDP年均复合增速,时间跨度为1950年-2015年,样本为55个期间经济正常发展的国家和地区(无长时间战乱、政权频繁更替等严重影响经济正常发展的情况) |

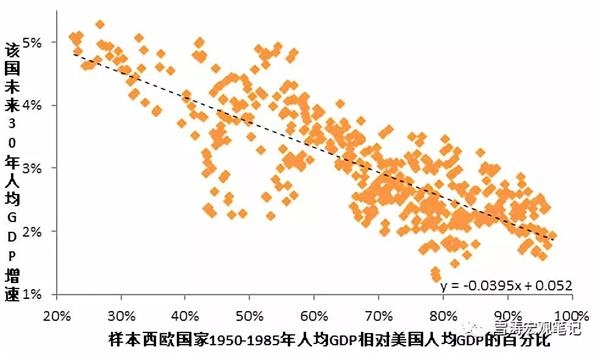

| 图2:西欧国家的“收敛俱乐部”(样本为:奥地利,比利时,德国,丹麦,西班牙,芬兰,法国,英国,爱尔兰,意大利,荷兰,葡萄牙,瑞典等13个国家) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

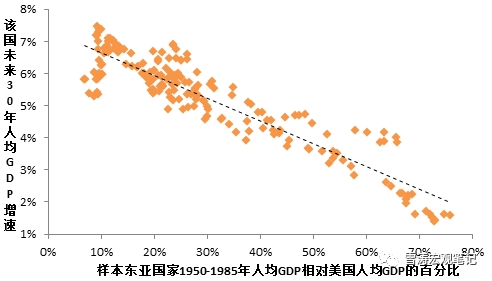

| 图3:东亚国家的“收敛俱乐部”(样本为:中国香港,中国台湾,新加坡,日本,韩国等5个国家/地区) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

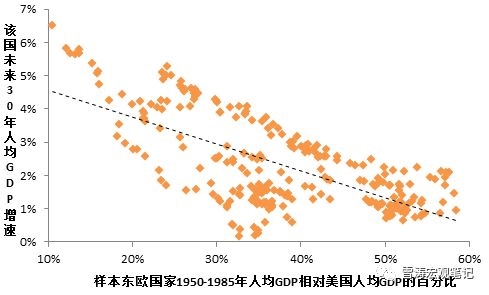

| 图4:东欧国家的“收敛俱乐部”(样本为保加利亚,匈牙利,波兰,罗马尼亚,捷克斯洛伐克,塞浦路斯,希腊等7个国家) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

| 图5:拉美国家的“收敛俱乐部”(样本为:墨西哥,巴西,智力,巴巴多斯,哥斯达黎加,哥伦比亚,多米尼加共和国,圣卢西亚,巴拿马,特立尼达和多巴哥等10个国家) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

2。 中国的情况

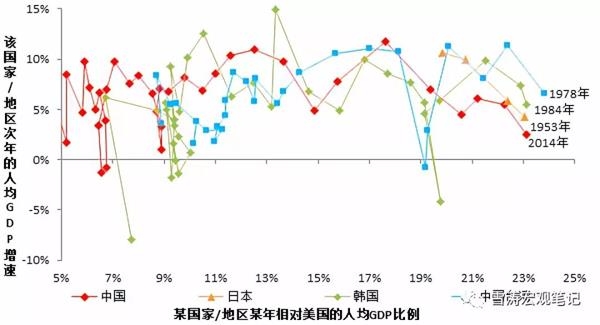

根据Maddison(2018),2016年中国人均GDP为12569美元,是美国53015美元的23.7%,与日本1953年、韩国1984年、中国台湾1978年时的对美人均GDP差距相似。

第一,考察日本、韩国、中国台湾在达到中国2014年对美人均GDP水平(23%)之前的增长路径,可以看到,虽然相比之下中国初始阶段的人均GDP水平更低,但在达到美国10%左右的水平之后,中国与可比国家/地区的增长路径相似。因此,综合考虑地理区位、文化制度等因素的相似性,中国最有可能与日本、韩国、中国台湾等东亚国家/地区处于同一“收敛俱乐部”。

| 图6:中国与可比东亚国家/地区处于同一“收敛俱乐部” |

|

| 资料来源:Maddison(2018),天风证券研究所注释:数据样本和时间为中国(1979-2015年)、日本(1950-1953年)、韩国(1950-1983年)、中国台湾(1950-1977年) |

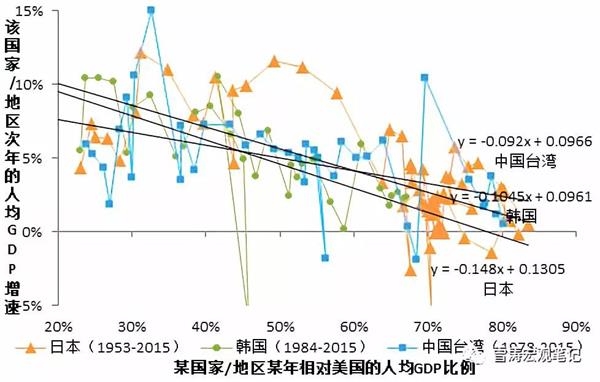

| 图7:日本、韩国、中国台湾在达到2015中国对美人均GDP水平之后的增长路径 |

|

| 资料来源:Maddison(2018),天风证券研究所注释:数据样本和时间分别为日本(1953-2015年)、韩国(1984-2015年)、中国台湾(1978-2015年) |

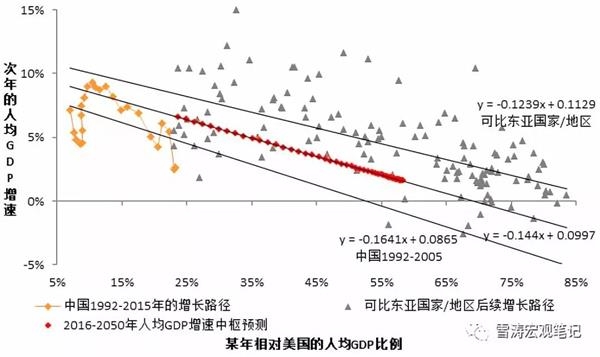

下图中橙色点是中国从1992-2015年的增长路径,OLS回归线的斜率为-0.1641,截距为0.0865;灰色点是可比东亚国家/地区在人均GDP达到美国的23%之后的增长路径,OLS回归线的斜率为-0.1239,截距为0.1129。相比于可比东亚国家/地区,中国1992-2015年的数据点对应的OLS曲线斜率较陡、截距较低,主要原因在于2008年后中国人均GDP增速下滑较可比国家/地区相似时期更快,尤其是2015和2016年分别只有2.5%和2.7%;映射到现实情况,一方面传统经济模式提供的劳动生产率增速快速下滑,另一方面2014年以后人民币汇率出现了阶段性贬值,因此以美元计价的人均GDP增速下滑更快。

考虑到中国的样本数据点较少(只有14个),代表性不足,且中国与东亚可比国家/地区可能处于同一收敛俱乐部,我们对中国1992-2015年增长路径和可比东亚国家/地区后续发展路径的斜率和截距取平均数,作为预测中国后续增长路径的斜率和截距。以2016年中国人均GDP为美国的23.7%为起点,假设未来美国人均GDP增速为1.3%(2010年以来的均值),下图中红色点代表了中国2016-2050年人均GDP增速的预测值和对应的人均GDP相对美国水平。

| 图8:2016-2050年中国人均GDP(美元计价)的增长路径预测结果 |

|

| 资料来源:Maddison(2018),天风证券研究所 |

第一,随着人均GDP水平向美国靠近,人均GDP增速也逐渐下滑,当增速回落至与美国相仿时,收敛也趋于停滞。

第二,预计2016-2020年,中国人均GDP增速中枢(美元计价)大约在6.2%,2021-2025年回落至5.3%,2026-2030年进一步下移至4.4%,2031-2035年为3.6%,2036-2040年为2.9%,2041-2045年为2.4%,2046-2050年为2.1%。

第三,按照预测的收敛路径,相对美国的人均GDP水平从2016年的23.7%提升至2050年的55.8%。中国人均GDP水平最终将收敛至美国的60%,略低于可比东亚国家/地区的收敛水平(67%-84%)。

第二步:中国的人口增长率

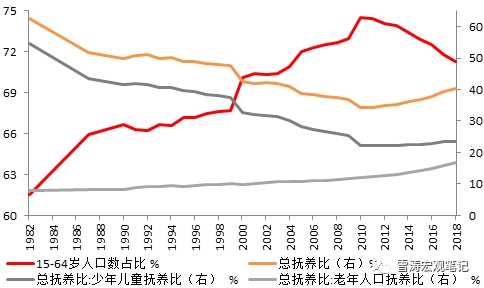

根据国家统计局的数据,中国的人口红利拐点出现在2011年前后:15-64岁人口数占比开始下滑,少年儿童抚养低位企稳,老年人口抚养比持续上升,总抚养比开始上升。

| 图9:中国人口红利拐点出现在2011年前后 |

|

| 资料来源:WIND,天风证券研究所 |

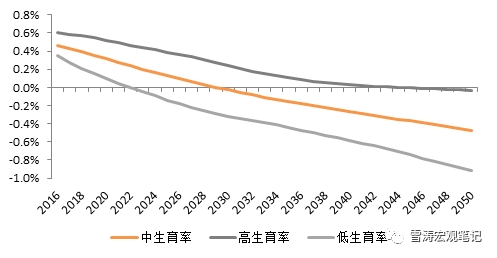

| 图10:联合国人口署预测的中国人口增速 |

|

| 资料来源:联合国人口署《世界人口展望(2017)》,天风证券研究所注释:高生育率为:2015-2020年1.88、2020-2025年2.06、2025-2030年2.19,中生育率:1.63/1.66/1.69,低生育率:1.38/1.26/1.19 |

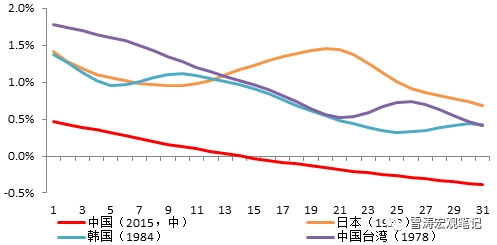

| 图11:相似发展阶段之后30年间可比东亚国家/地区人口增速远高于中国 |

|

| 资料来源:联合国人口署,天风证券研究所 |

GDP增长的静态中枢

根据GDP增长率≈人均GDP增长率+人口增长率,可以大致预测中国经济增长率的长期中枢水平,最终结果如下:

| 图12:2016-2050年中国GDP增速静态预测结果(美元计价) |

|

| 资料来源:数据为上文计算方法所得结果,天风证券研究所 |

GDP增长的动态路径

上述算法属于静态测算,即假设历史规律线性发展而估算出的经济增速长期中枢水平。然而在现实中,由于存在外部冲击、政策变化、产业变迁等因素,经济增速往往在中短期围绕长期增长中枢上下波动,形成“下台阶式”的动态收敛路径。

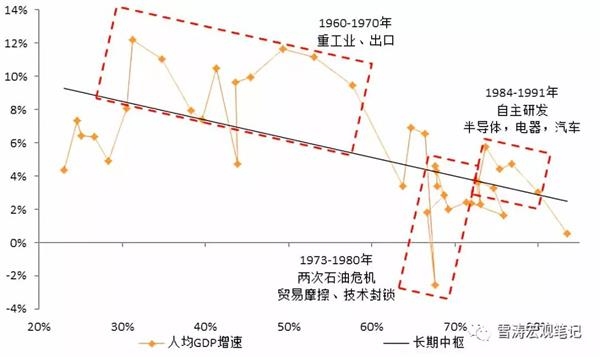

以日本为例,在两个时间段里人均GDP增速显著高于长期中枢水平。第一个时间段是1960-1970年,历经10余年的战后重建,日本在美国资本和技术的大力援助下迅速恢复了生产力,60年代工业部门尤其是重工业突飞猛进,对外贸易也大幅增长。

70年代的石油危机重创了日本经济,高度依赖石油能源的重工业陷入困境,出口也受制于全球经济萧条,经济增速又回落到长期中枢下方。这一时期,由于日本在家电、半导体等重要领域紧追美国,引发了后者对相关行业的贸易保护和技术封锁。1969年日本国内半导体制造设备的国产化率只有20%,美国的反制措施促使日本全力支持自主研发,到80年代初期半导体制造装置国产化率已经超过70%,日本半导体产业迎来黄金时代。同一时期,日本的汽车、电器产业也高度繁荣,叠加一部分经济泡沫化因素,1984-1991年人均GDP增速再次升至长期中枢之上。

| 图13:日本1954-1992年人均GDP增长动态路径(美元计价) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

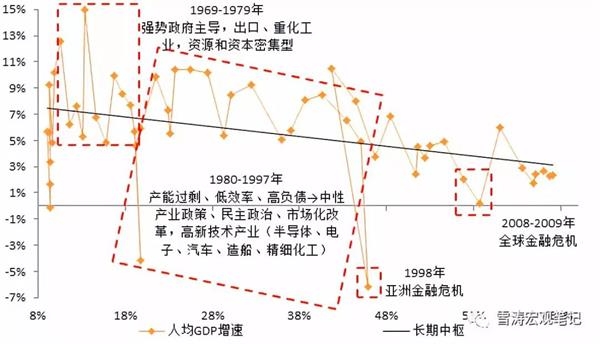

| 图14:韩国1964-2016年人均GDP增长动态路径(美元计价) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

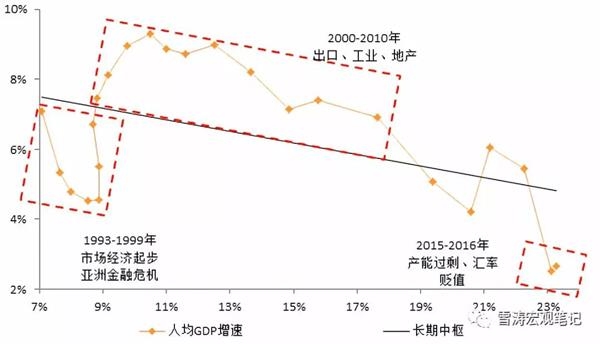

| 图15:中国1993-2016年人均GDP增长动态路径(美元计价) |

|

| 资料来源:Maddison(2018),天风证券研究所 |

未来20-30年中国GDP增速将逐渐下滑,一方面是劳动生产率增速的下滑,另一方面是人口老龄化后劳动力增速的下滑。人口问题可以通过调整生育政策来调节,但见效缓慢,且老龄化趋势中短期不可逆转,因此提高劳动生产率是中期内的必须选择。

但是在大规模投资拉动经济增长的模式运行了10余年后,现阶段资本要素的边际产出率已经相当低,叠加全球化红利的日渐消退、宏观杠杆率的快速上升,要保持劳动生产率增速不快速下滑,只能寻求提升全要素生产率增速,实质上是对技术进步速度的迫切追求。

参考文献

[1] Aiyar M S,Duval M R A, Puy M D, et al。 Growth slowdowns and the middle-income trap[M]。International Monetary Fund, 2013。

[2] Baumol W J.Productivity growth, convergence, and welfare: what the long-run data show[J]。The American Economic Review, 1986: 1072-1085。

[3] Swan T W.Economic growth and capital accumulation[J]。 Economic record, 1956, 32(2):334-361。

[4] Solow R M。 Acontribution to the theory of economic growth[J]。 The quarterly journal ofeconomics, 1956, 70(1): 65-94。

[5] Sala-i-MartinX X。 Regional cohesion: evidence and theories of regional growth andconvergence[J]。 European Economic Review, 1996, 40(6): 1325-1352。

[6] 白重恩, 张琼。 中国经济增长前景[J]。 新金融评论, 2015,6: 001。

[7] 蔡昉, 都阳。 区域差距, 趋同与西部开发[J]。 中国工业经济, 2001,2: 48-54。

[8] 张平, 刘霞辉, 袁富华, 等。 中国经济长期增长路径, 效率与潜在增长水平[J]。经济研究, 2012, 11: 4-17。

风险提示

中美大国关系重塑的不确定性;技术迭代和产业更替的速度不及预期;人口生育率持续下滑

(文章来源:天风证券)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»