投行重心转向企业并购 银行业跨界捞金(组图)

摘要: 投行重心转向企业并购 银行业跨界捞金(组图)

|

翟超/制图

|

翟超/制图

资金募集可以通过理财产品等方式,迅速对接项目需求。

该贷款涉及对项目未来现金流的折算,基本是信用贷款,风险较大。

过桥贷款可以有资产进行抵押,收益可观。

编者按:“一手托项目,一手托资金”商业银行期望凭借自身资金与项目资源上

相关公司股票走势

业内人士称,在分业监管的大格局下,这种各取所长、紧密合作的金融业生态将在很长一段时间内延续。银行将不仅只为企业提供间接融资服务,在并购业务上发挥作用,将成为银行在直接融资业务上的主要发展方向。

证券时报记者 罗克关

一边是经济增速的放缓,一边则是首发上市(IPO)节奏的减慢,投行业务的主旋律转向并购已成为业内共识。

“行业前三的企业基本都上市了,排名四五六的怎么办?现在无论是直接融资环境还是经济发展环境,都不可能再走过去5年冲规模的老路。所以,未来3到5年,并购大有可能取代IPO,成为市场资源整合的主流渠道。”一位不愿具名的资深银行投行人士对证券时报记者说。

不独是银行如此判断,包括券商、创投在内的整个投资银行产业链都对并购时代的来临有很强的预感。达晨创投董事长刘昼即认为,未来3年创投通过上市退出的比例,将由现有的100%降至50%左右;而与之对应的是,并购将从无到有成为投行业务的另外一极。

对于分业监管格局下暂时被屏蔽在IPO这一投行业务之外的商业银行来说,这一趋势的转变无疑成为切入市场的良机。“商业银行在资金和项目资源上都有很大的优势,在并购的链条上完全能承担中介平台的作用。实际上,这也会是利率市场化以后,银行在直接融资业务上主要的发展方向。” 投行部总经理祝献忠说。

并购成投行主流业务

从投行业务的角度看,尽管重组并购尚难以与IPO相提并论,但在更广的产业整合框架内中,重组并购的浪潮却一直暗流涌动。

“为了做大规模达到上市要求,以前可能是一些企业上市前的整合,但现在几乎所有行业的前几名都已经上市,在经济增速放缓的大局下,产业内单个企业的成长速度会逐渐递减,未来的大方向一定是并购,只有通过并购才能确保资本的盈利水平。”前述资深银行投行人士表示。

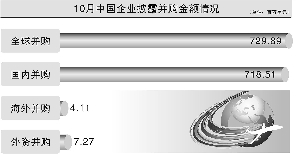

据记者了解,这个趋势实际在一些传统行业早已非常明显,且集中体现在国际业务的拓展上。德勤近期公布的2012年大中华海外并购焦点报告也显示,2012年前三季度中国对外并购交易133宗,对外投资额从去年前三季度的449亿美元上升了16.2%,达522亿美元,创2005年以来的最高纪录。

德勤的统计还显示,除了能源和资源行业仍然占据中国对外并购的主体之外,消费与运输行业的并购交易量与交易额也在迅速攀升。

从国内市场来看,近年来上市公司通过定向增发、换股等方式整合未上市资产或企业的案例也甚为普遍。更有意思的是,不少未上市的企业近年来也在寻求各种渠道融得资金,以求拓展自己的产业链。

“最为明显的是房地产行业,出于避税和调节利润的考虑,很多地产公司这几年都在买入建筑公司,行业的趋势也从单纯的房地产开发转向集开发、建筑、物业管理等为一体的模式。因为只有这样,企业才能够完全掌控成本和利润的分配,进而在市场竞争中赢得先手。”深圳一位房地产行业人士表示。

这样的资源整合模式,在IPO持续放缓的情况下,其重要性更加不言而喻。达晨创投董事长刘昼认为,如果以2012年作为分水岭,并购重组很有可能将成为未来投行业务主要模块。他认为,从创投的视角来看,未来通过上市实现退出难度将越来越大,甚至目前已经出现创投通过IPO退出而亏损的案例。

“并购重组市场的机会很大。一方面,上市公司手中有资金,需要通过横向扩张来维持增长;另一方面,行业内也有大量资源可供并购,价格不会太高。整体方向也符合产业整合的趋势,所以今年很有可能将成为"并购重组元年"。”刘昼如是表示。

融通项目与资金

这一转变,对于长期以来受限于分业监管铁律的商业银行来说,显然意味着极大的商机。

“目前IPO肯定是介入难,但是并购重组我们还是有信心。一方面,目前资金主要还是沉淀在银行渠道里;另一方面,我们的项目资源非常丰富。”一位银行投行部门人士对记者表示。这个特点,被业内人士形象地称为“一手托项目、一手托资金”也即通过整合商业银行在资金和项目方面的资源,在各个层面切入并购重组产业链条。据记者了解,目前商业银行在资金层面介入并购重组业务的方式主要有并购贷款、过桥贷款、资金募集等,其主要角色就是资金募集和牵线搭桥。

“并购贷款可能还有些困难,因为这个主要涉及对项目未来现金流的折算,基本是信用贷款,风险较大。但是过桥贷款和资金募集都是不错的介入点。过桥贷款可以有资产进行抵押,收益可观,资金募集则可以通过理财产品等方式,迅速对接项目需求。”前述银行投行人士称。

除了在资金安排上提供便利外,商业银行现有的公司客户数据库对于其他金融机构而言,也有相当的价值。据一位不愿具名的券商高管介绍,并购重组业务在本质上与IPO有很大区别,因为前者更注重整合效率和信息保密。

“IPO很大程度上是看名额,对行业里的其他企业来说是垄断资源,不用担心信息公开。但并购是产业现有格局的重整,一般都要讲究整合速度,以防竞争对手插足或者是整合成本的上升。”上述券商高管对记者强调。她认为,在此情况下银行的客户资源就会非常有用因为券商可能了解并购方的需求,但在甄选合适的并购对象上往往储备不足;而银行却恰恰相反,一家大型银行通常在各个行业中都有完备的客户资源,而且银行对客户的历史沿革和财务状况都非常了解。

业内人士称,银行在资金和项目资源上的优势,未来完全有可能同时发挥作用。“我们对现有客户的服务也是组合式的。现在对很多大客户实际也在承担财务顾问的角色,比如贷款和债券怎么配比?境内融资和境外融资怎么安排?下一步的发展规划是什么?现在只不过加上与券商、信托等其他金融机构的合作而已。”一位银行投行部门人士对记者表示。

这种合作,对于商业银行的未来而言却是必不可少。招商银行行长马蔚华称,随着利率市场化的推动,资金从银行体系内向银行体系外流动的趋势将不可避免,这将倒逼银行进一步开放自己的资源和渠道,与其他金融机构共享客户的服务机会。“利率市场化和金融脱媒是同步的,银行传统的贷款业务在社会融资总量中的占比会不断下降,直接融资的比例会越来越高。如果不能把握好这个趋势,商业银行未来的盈利能力就会受到挑战。”马蔚华认为。

基于这一考虑,银行近年来在投行业务方面的尝试也接连不断。记者注意到,除四大国有商业银行不断依托香港的证券子公司介入中资公司的海外并购重组业务外,不少股份行也通过集团控股的证券公司开展项目合作,其根本用意均是为客户打造完整的一站式融资服务平台。

机遇与挑战并存

在市场现实面前,这种“一手托资金、一手托项目”的中介式服务,或许也是未来很长一段时间里商业银行介入并购业务的基本模式。

其中根本,即在于严格的分业监管格局。接受记者采访的银行投行人士坦言,银行直接介入并购重组业务的手段将非常有限。“首先是并购贷款的突破可能比较难。这与国内的信用环境传统有关系,债务融资主要还是希望有抵押和担保。另外根据商业银行法,银行不能进行股权投资,也就是说尽管银行可以为并购重组项目提供很好的资金融通安排,但除了贷款利息之外不能获得投资溢价,这样银行就不会有动力去承担风险,虽然很多时候银行更加了解客户。”一位银行投行人士对记者表示。

在这种情况下,与其他金融机构的合作在某种程度上就成了次优选择。业内人士预计,未来在很长一段时间内商业银行负责资金融通,其他投行机构负责客户需求的合作模式将延续下去。

“这实际上是各取所长,银行的资金成本最低,而且资金调拨的效率也高,其他机构对客户需求和市场研判上面更具专业性,对法律法规方面的把握也会更到位,双方合作往往能够达成最佳的效果。”

除了在监管体制上的局限,阻碍并购重组业务发展的瓶颈或许更多将来自现有的融资体系。前述不愿具名券商高管即坦言,当前IPO市场不合理的资源配置体系,将很多原本应该通过并购实现整合的资源推向了IPO市场。

“很多不是顶尖的公司,拿到IPO名额后卖出了很高的溢价,这就刺激同行业的其他公司追逐IPO。这种取向,也导致企业控股权的溢价反而低于少数股权溢价的情况,进而抑制产业的横向整合。这对整个行业来讲,也是一种金融无效率的体现。”这位券商高管直言。不过她也坦承,未来随着新股发行体制改革的深入,这种不均衡的市场格局将有望得到纠正。

作者:罗克关

网友评论 已有 0 条评论,查看更多评论»