国君策略:人民币升值对权益市场影响几何?

原标题:【国君策略】人民币升值对权益市场影响几何?

本报告导读

当前升值预期稳定,短期内升值平均削减典型行业2%毛,中长期影响甚微。推荐汇率正贡献的全球原材料周期、汇兑损益低占比贸易、估值优势延续型成长。

摘要

海内外三重周期错位致使人民币大幅升值,当前预期稳定。国内与海外的疫情、经济、金融三重周期错位令人民币兑美元自5月末起升值超9个百分点。当前海内外的人民币升值预期稳定,3月期DF有0.51%的升水,未来波动增加概率较大。供给替代促成当前中国“强汇率”+“强出口”的组合,盈利端对汇率水平尚不敏感。随着美元兑人民币中间价逐步迈近2015年“811”汇改后6.28的低点,市场对汇率影响的担忧增强,本文核心探讨汇率对股价的影响。

“供给在国内,销售在海外”的“内供外销”主导下,低出口弹性受益。人民币升值时以人民币计算的原料成本和不变,但外销账款可兑换的人民币数量下降。考虑出口价格弹性(出口价格的单位变动所撬动的出口量增减),若公司产品在国际市场的出口价格弹性较小,可通过提高外销价格降低损失,否则会造成利润的减损。同时人民币升值将导致以外币计价的资产贬值影响利润,而以外币计价的负债也将因此下降实质性减轻公司债务,运输、电力及便是典型(航空业融资租赁、电力业兴建电厂持有外债)。

A股汇率水平的盈利影响测算:短期平均削减典型行业2%毛,中长期汇兑损益影响甚微。全A汇兑损益净利占比中枢逐步迁移至0轴以上,表明整体上看升值带来进口成本的相对受益不足以弥补出口收入的相对承压。中长期看,交运、农林牧渔、有色、电新、军工这五个行业受汇兑损益的系统性影响较大(超的1%)。汇率在总量层面对盈利的影响逐步弱化,但结构上升值平均削减典型行业2%的毛利率与3.4%的净利率。A股汇率波动的盈利影响测算:波动增加时毛利率中枢抬升,全球原材料周期惊喜不断。汇率波动抬升及压降的过程均会对典型行业的毛利率与净利率产生不利影响,且边际上波动抬升时其削弱效应会增加1.1%和2%,幅度小于汇率水平。

升值后段涉外周期估值抬升明显,消费内部分化。基础化工与机械两大典型涉外周期,其相对于周期板块的估值在升值后段显著抬升。而消费板块,即便同样是海外营收高占比行业,估值表现也存在差异。

推荐全球原材料周期、汇兑损益低占比贸易、估值优势延续型成长。(1)全球原材料周期:毛利率对汇率水平正向高敏感、汇率波动增加时业绩向好的方向——/基础化工;(2)汇兑损益低占比贸易:汇兑损益净利低占比的行业——轻工/酒店旅游、对抗汇率短期高波动的“外供外销”型赛道——石油石化/高端装备;(3)估值优势延续型成长:升值时成长板块估值优势得以延续的子行业——电子。

1

海内外三重周期错位致使人民币大幅升值,当前预期稳定

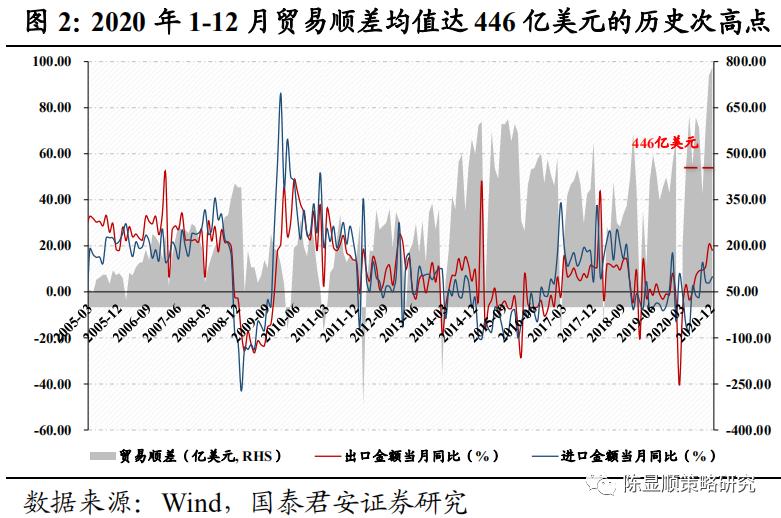

海内外三重周期错位推动人民币大幅升值。国内与海外的疫情周期错位(国内疫情1月爆发、4月控制;海外疫情3月爆发,至今未完全控制,欧美仍陷第三度爆发的漩涡)-经济周期错位(海内外需求共振,国内供给替代弥补全球链缺口,1-12月贸易顺差均值达446亿美元的历史次高点)-金融周期错位(5月起国内政策边际收紧,而海外央行扩表压制对应货币指数,中美十年期国债利差持续维持在2%以上的高位)令人民币兑美元自5月末起升值超9个百分点。

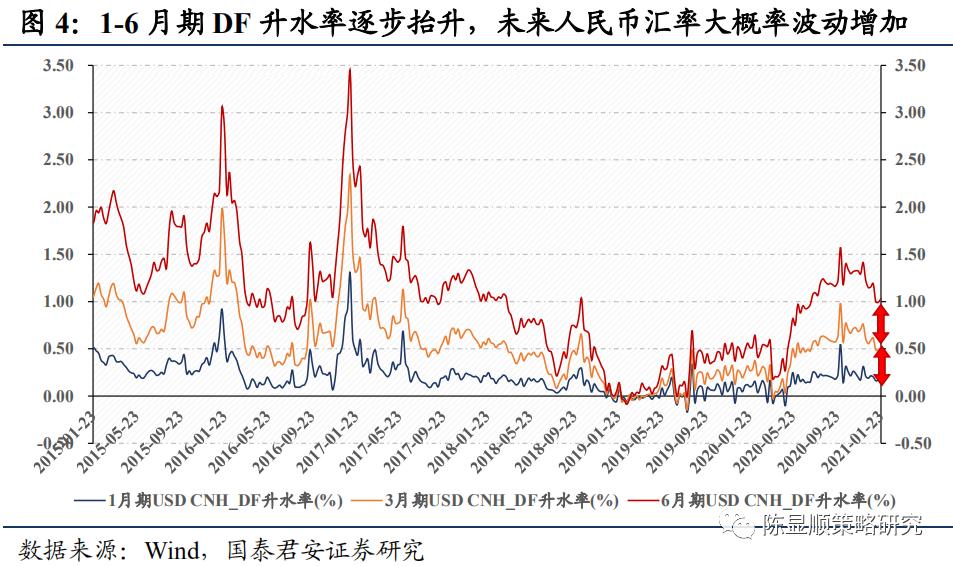

当前人民币升值预期稳定,未来汇率波动大概率增加。海内外三重周期错位这一人民币升值的主逻辑短期难以动摇,尽管央行在远期售汇风险准备金率、金融机构与的跨境融资宏观审慎调节参数上动作频出,造成升值预期的短期波动,但从代客结汇比例及境内外汇存款的数据上看,居民与企业的结汇意愿仍疲弱,人民币大幅升值并未造成行为恐慌,预期稳定。当前3月期DF有0.51%的升水,由于DF本身反映套利意愿,其趋势与波动率高度相关,未来人民币汇率波动增加概率较大。

2

汇率水平与汇率波动的盈利影响机制及实证检验

人民币升值的稳定预期下不乏对盈利端的担忧。供给替代促成当前中国“强汇率”+“强出口”的组合,盈利端对汇率水平尚不敏感。但我们一般认为年化3%的升值幅度为汇率是否对公司盈利造成根本影响的临界,随着美元兑人民币中间价逐步迈近2015年“811”汇改后6.28(2018年4月)的低点,升值影响出口的本能反应令市场开始担忧汇率对盈利端的压制。

“供给在国内,销售在海外”的“内供外销”主导下,低出口价格弹性受益。“供给在国内,销售在海外”的“内供外销”主导下,人民币升值时以人民币计算的原料成本和人工成本不变,但产品外销账款可兑换的人民币数量下降。考虑出口价格弹性(出口价格的单位变动所撬动的出口量增减),若公司产品在国际市场的出口价格弹性较小,可通过提高外销价格降低损失(汇率的不完全传递或零传递),否则会造成利润的减损(汇率的完全传递或过度传递)。以典型的外向型行业为例,“纺织”和“服装”在盈利端对汇率的反映迥异,由于我国产棉大国,同时受益于人口红利,纺织产品的国际竞争力较强,出口价格弹性较低,而服装产品的可选属性更强,品牌、设计、质量等因素的影响,出口价格弹性较高。我国的基础化工产品与纺织产品优势相似,的高齐全度进一步降低其出口价格弹性。近年来随着国产替代、自主可控的纵深推进,我国电子通信设备制造业在技术上不断进步,能够获得相对稳定的市场份额,出口价格弹性亦较低。

同时人民币升值将导致以外币计价的资产贬值影响利润,而以外币计价的负债也将因此下降实质性减轻公司债务,交通运输、电力及便是后者的典型(航空业融资租赁购买飞机、电力业兴建电站电厂时往往都持有大量的美元债务)。

以实际有效汇率对本币标价的出口价格度量出口价格弹性,控制了出口厂商成本、出口价格指数、外需水平、外部竞争者等其他可能影响出口价格的因素,按HS分类的实证结果显示[1],机器、电气及其零件(高端装备、家电),动、植物油、脂,活动物、动物产品(农林牧渔)的出口价格弹性均低于-0.5,表明当人民币实际有效汇率每上升1%,上述行业的出口价格平均下降1.01%、0.81%、0.65%幅度较大,面临较大的出口竞争压力。食品、饮料、烟草(),石料、水泥及其制品(建材),皮革、毛皮及其制品,鞋、帽及其零件(),贱金属及其制品,塑料、橡胶及其制品,纺织原料及其制品,木浆、纸板及其制品的汇率传递效应较低,表明我国出口商/他国进口商承担较小/较大的汇率风险。而珍珠、制品(商贸零售、),车辆、航空器、船舶(汽车、国防军工)的出口价格弹性为正,彰显较强的国际竞争力及市场话语权。

汇率波动对盈利端的影响更甚,机制尚不明晰。除汇率水平外,汇率本身的波动性是公司在对外贸易中面临的不确定因素,亦会深刻地改变公司行为,切不可与汇率水平混为一谈。当前有关汇率波动对盈利端影响的总结乏善可陈,仅有部分结论表明汇率波动与欧美出口负相关、汇率波动短期促进进口长期促等,机制尚不明晰,未形成一致预期。随着我国汇率制度改革的纵深推进,人民币中间价的形成更加市场化,汇率双向波动将成常态,且金融工具丰富度抬升背景下,公司间套期保值能力不一会进一步放大汇率波动对盈利端影响的异质性。

3

A股汇率水平与汇率波动的盈利影响测算

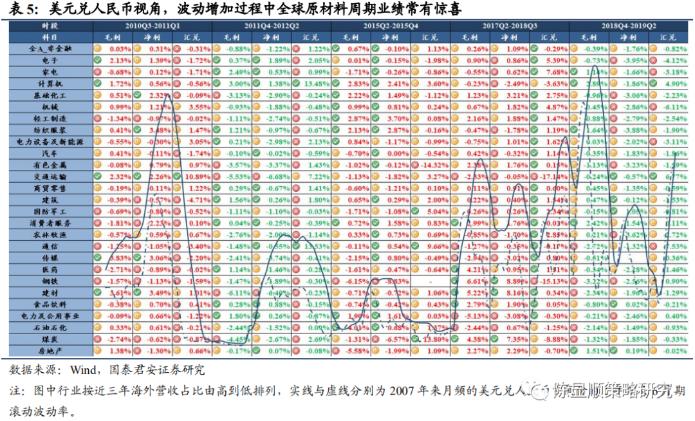

3.1、A股汇率水平的盈利影响测算:短期平均削减典型行业2%毛利率,中长期汇兑损益影响甚微

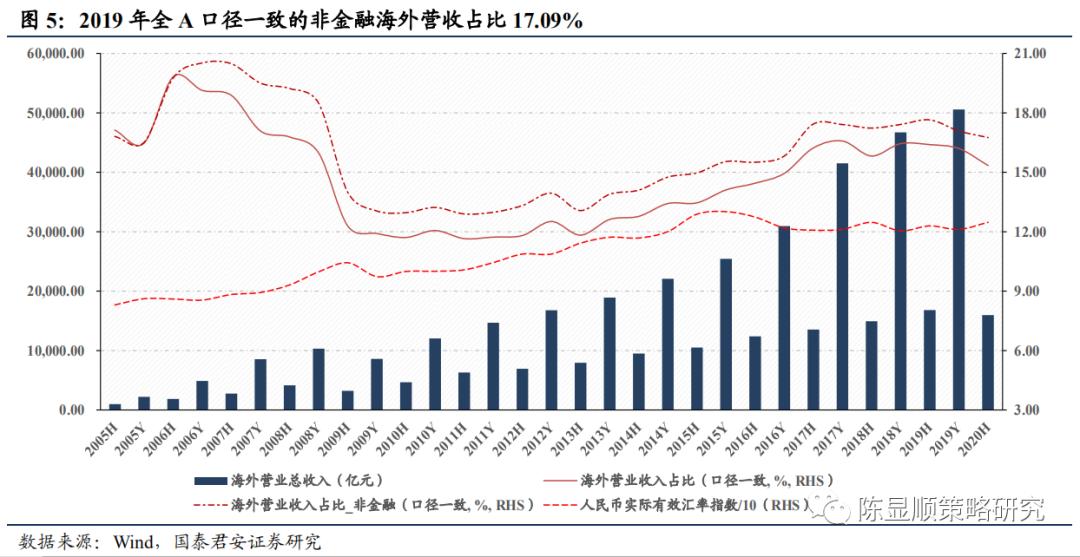

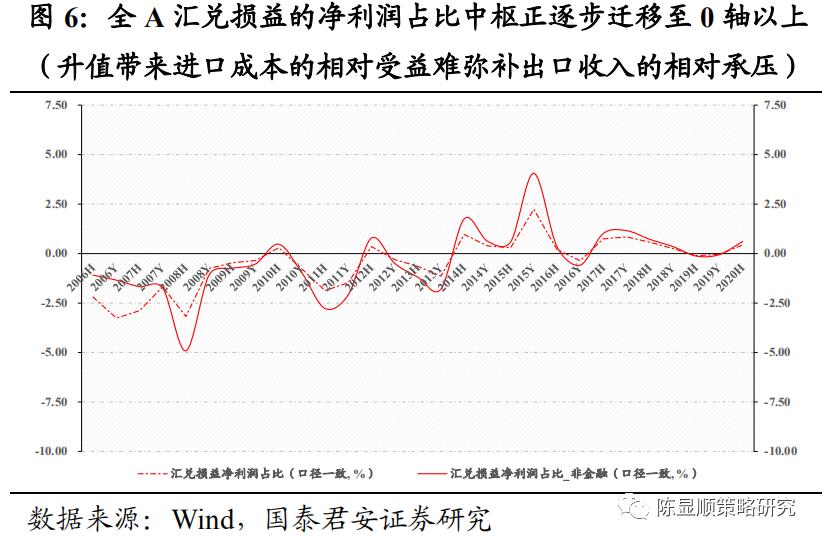

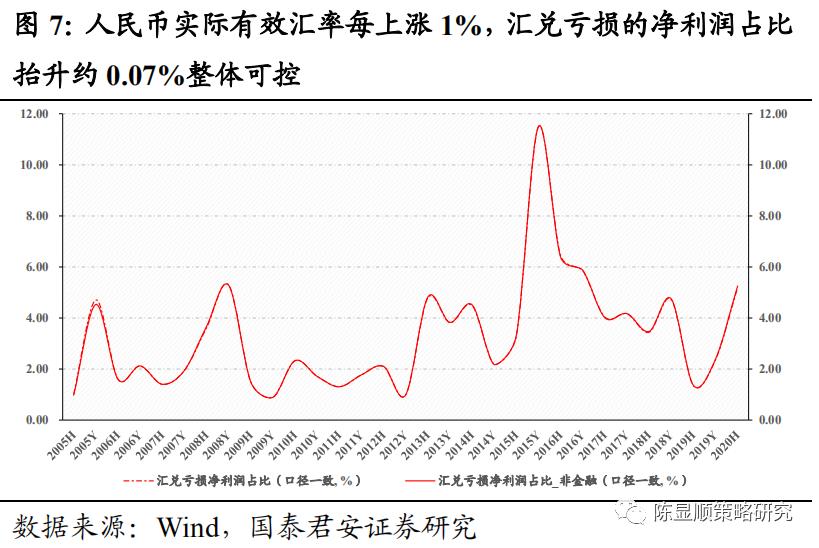

人民币汇率中枢抬升下,海外营收占比攀升带来的汇兑整体可控。2019年全A(非金融)海外达5.06万亿元续创历史新高,占营业总收入的比例达10.93%。若考虑更高的匹配度要求,在微观层面将海外营业收入与营业总收入的口径调整一致(即计算营业总收入时剔除无海外营业收入的记录),海外营收占比将进一步提升至17.09%(非金融)。自2005年“721汇改”后,全A口径一致的海外营收占比经历2006-2009年骤降(-6.7%)、2010-2016年缓升(+4.5%)、2017年至今稳定(-0.7%)的三阶段,同时人民币实际有效汇率中枢自2010年起先升后平,两相叠加之下全A汇兑损益的净利润占比中枢正逐步迁移至0轴以上(升值带来进口成本的相对受益不足以弥补出口收入的相对承压),2015年“811汇改”形成的有管理的浮动汇率制短期促成了该比例的巨大推升,2020H1录得0.53%,且2014年来鲜有汇兑净收益的情况。但若将汇兑损益进行“收益”与“亏损”的二分,人民币实际有效汇率每上涨1%,汇兑亏损的净利润占比抬升约0.07%整体可控。尽管后续为具全球竞争力,海外业务攀升的势头不可逆,但近年来上市公司运用套期保值规避外汇风险的能力不断增强,升值-汇兑亏损弹性上行幅度有限。

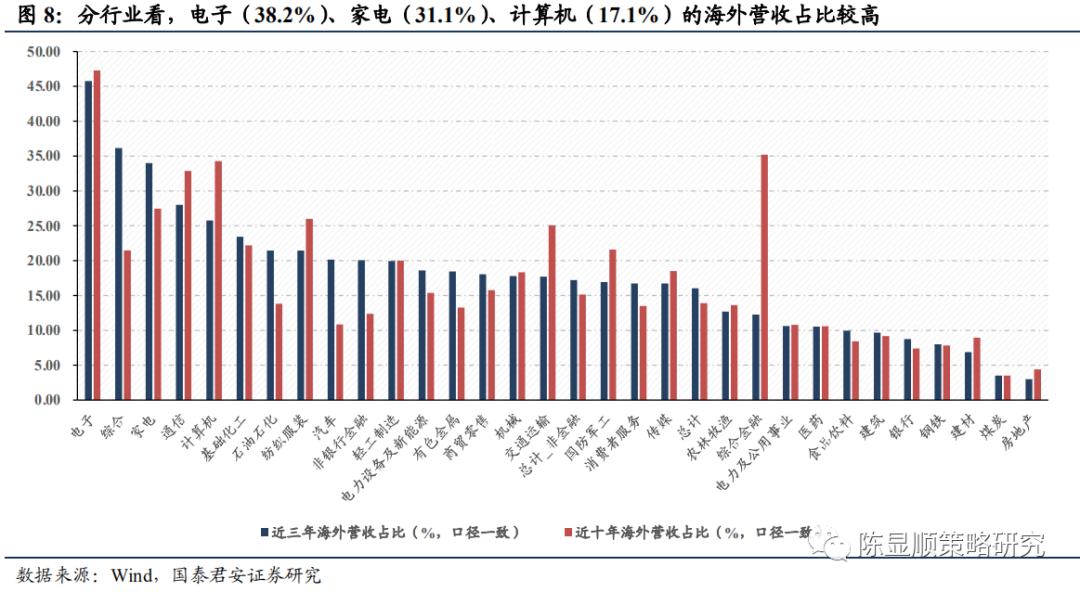

分行业看,电子(38.2%)、家电(31.1%)、计算机(17.1%)、基础化工(15.2%)、机械(14.3%)、轻工制造(14.0%)、(13.2%)、电力设备及新能源(11.7%)、汽车(10.4%)、(10.0%)的海外营收占比较高。若考虑一致口径,通信与石油石化亦在其列(表明通信与石油石化行业,公司间业务是否涉外的界限清晰)。其中近三年来家电、基础化工、石油石化、汽车、有色金属、电力设备及新能源的海外营收比例较此前有所提升,家电、基础化工、电力设备及新能源的涉外程度加深,而电子、通信、计算机、机械、纺织服装的海外营收比例有所下降(电子有部分来料加工复出口模式的原因),这一方面体现了大国博弈下高技术制造业是必争之地,另一方面全球第五次令我国人口红利淡化更为突显。

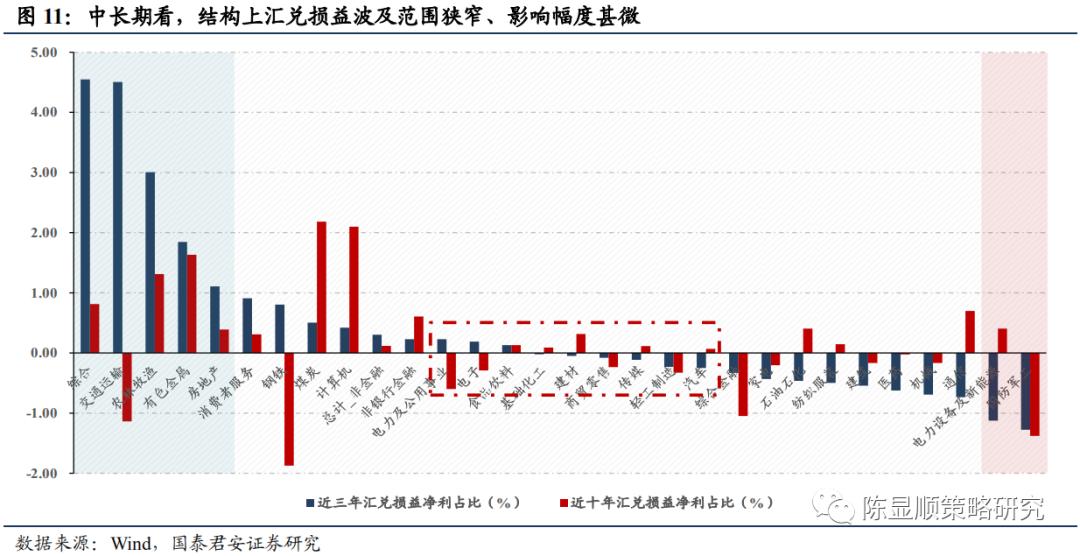

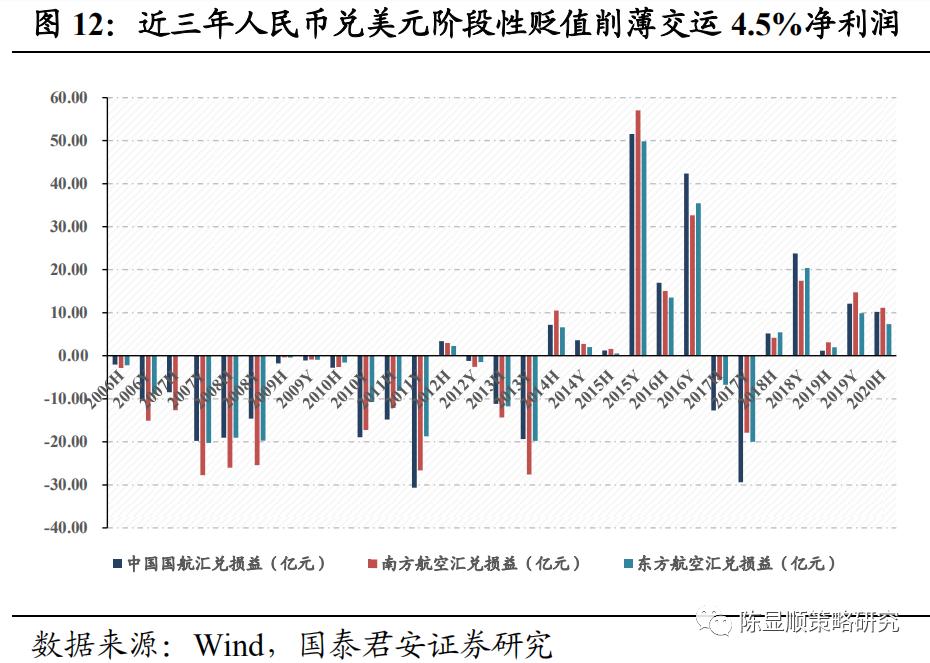

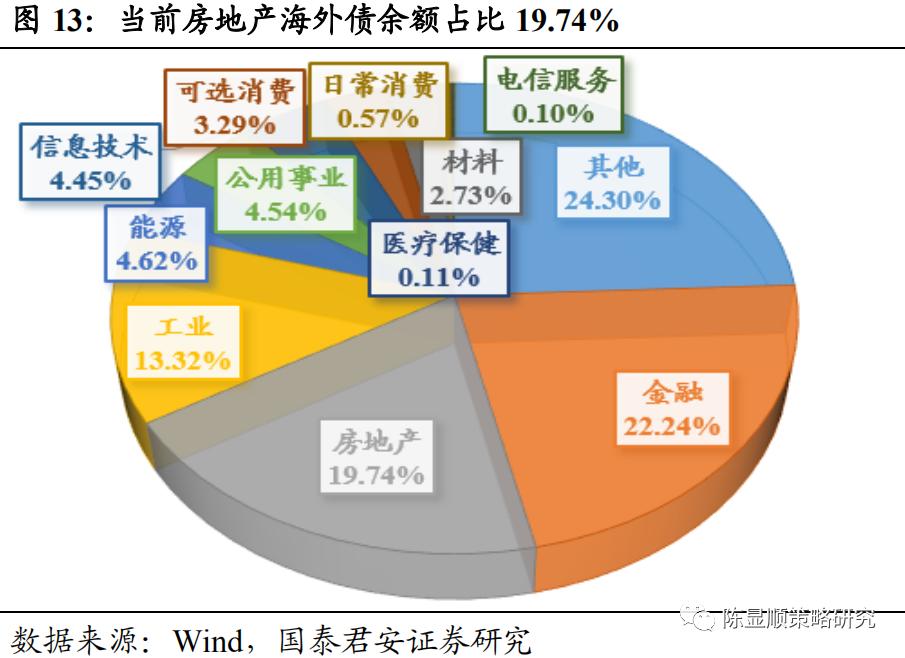

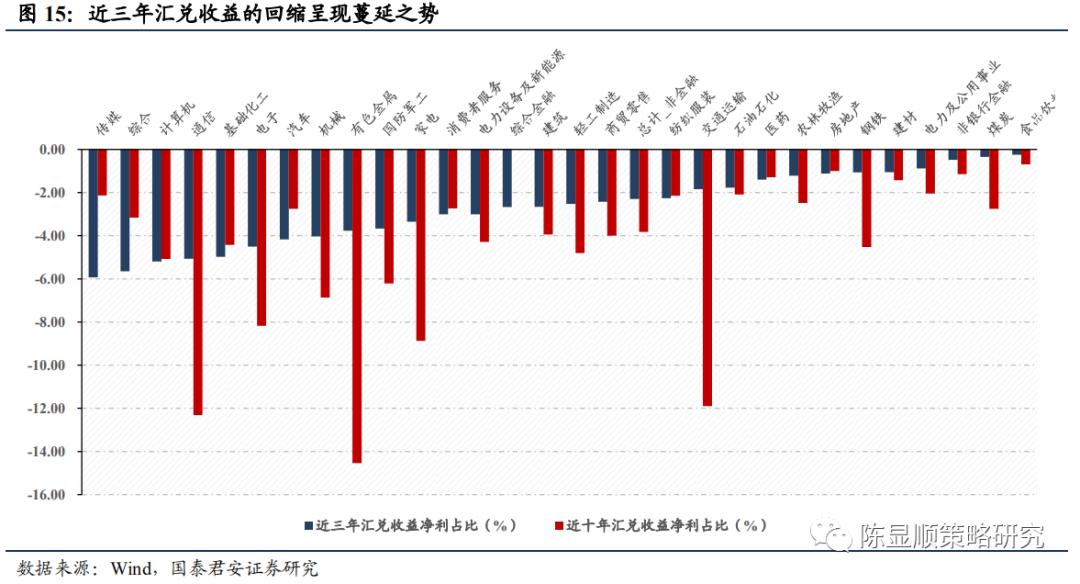

中长期看,结构上汇兑损益波及范围狭窄、影响幅度甚微。中长期看,交通运输、农林牧渔、有色金属、电力设备及新能源、国防军工这五个行业受汇兑损益的系统性影响较大(超净利润的1%)。内供外销、外供内销、外供外销、外部资负四种涉外类型中,外部资负受汇率影响最大。2020年5月前人民币兑美元的阶段性贬值削薄了近三年交通运输行业4.5%的净利润,航空业首当其冲,机队中约六成采用经营租赁或融资租赁形式令其外债高企,2020H1国航、南航、东航三大上市民航共产生近30亿元的汇兑损失。同样面临海外债的问题,当前房企海外债存续规模达1867.53亿美元,占比19.74%,2018、2019年年中发改委连续加强房企海外融资约束,汇兑损失趋势下降。其次是外供内销型,近三年农林牧渔、有色金属分别因汇率受到3%、2%的净利润减损。而国防军工、电力设备及新能源则是在贬值环境中相对受益,据瑞典斯德哥尔摩国际和平研究所的数据,当前我国军工的年出口额约200亿美元,超俄罗斯位居世界第二,而电力设备及新能源方面新能源汽车、光伏均是涉外业务亮点。电子、轻工制造、汽车等海外营收占比较高、投资者印象中较为典型的外向型行业,其汇兑损益对净利润的影响幅度甚微。

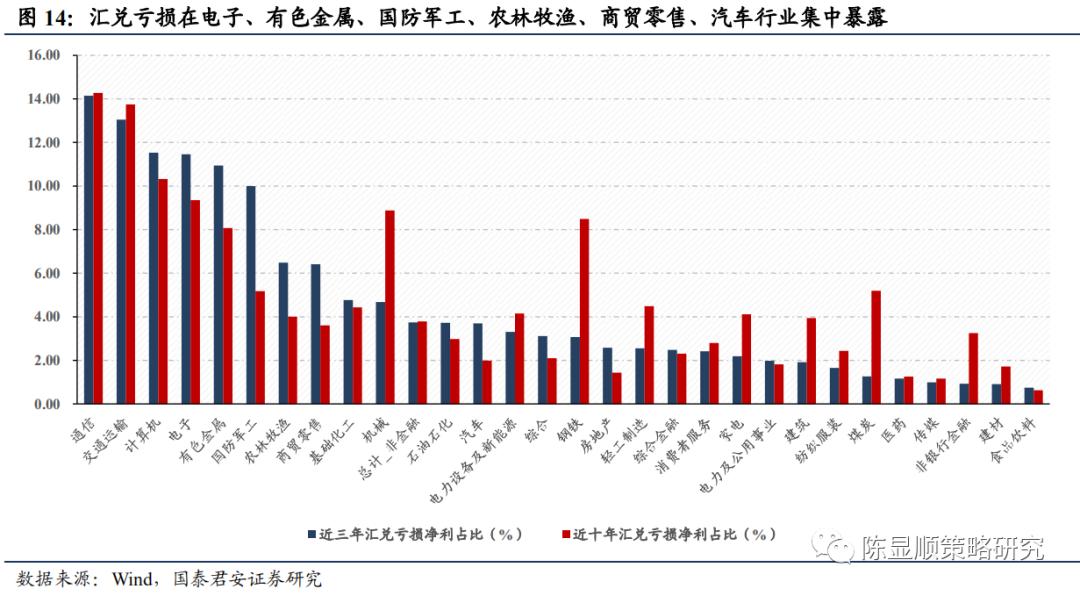

汇兑亏损较收益而言行业暴露集中,汇率敏感度下降根源有异。值得注意的是,整体来看近三年人民币阶段性贬值下,汇兑收益的回缩力度显著大于汇兑亏损的抬升(平均每个行业多出净利润的1.5%),这一方面表明尽管上市公司海外营收占比趋势上升,但并不会过多地增加汇率风险暴露,另一方面贸易顺差背景下外部资负成为考察关键。截面来看汇兑收益的回缩整体呈现蔓延之势,汇兑亏损对行业业绩的影响分化较大:

(1)存量上,影响较大的前三大行业为通信、交通运输、计算机。通信受益于4G扩容与5G新建,主要由设备端贡献。一方面,无线侧国内通信厂商依托技术积累、服务、价格等优势,全球市场份额虽偶有波动但持续攀升态势不减,稳稳占据半壁江山;另一方面,承载端5G“大带宽”、“低时延”、“高可靠”、“灵活调度”、“网络分片”、“高精度时间同步”的要求推动现网新建,国内厂商竞争格局全球领先。而计算机尽管当下仍是硬件为王,但近三年计算机应用的海外营收增速均超过计算机设备,国内软件开发与IT服务迈开追赶步伐;

(2)增量上,近三年占比较近十年抬升的前三大行业为国防军工、有色金属、商贸零售。军工方面尽管我国在火力控制、电子对抗等领域实现技术突破,自主研发的先进装备出口能力逐步增强,但上游基础的元器件、高性能材料(碳纤维、高端合金)、软件仍依赖进口。伴随铜、铝等主要工业金属进口的活跃及稀土出口的萎靡,国内有色金属贸易逆差迅速拉大,表现为汇兑亏损净利占比抬升的同时汇兑收益净利占比下降。商贸零售方面则与进口跨境电商的蓬勃发展密不可分。汽车的汇率敏感度不降反升亦值得关注,一方面近三年汽车整体的海外营收占比上升3%、主要涉外公司上升8%,另一方面汽车零部件公司手握较多的外币资产亦增加了汇率风险暴露;

(3)增量上,近三年占比较近十年下降的前三大行业为钢铁、机械、煤炭。上述行业产品的进出口数量均有所降低,其中煤炭甚至出现过进口腰斩的情况。同时钢铁、煤炭是套期保值实践较为集中的领域,进一步降低了行业业绩对汇率的敏感度。

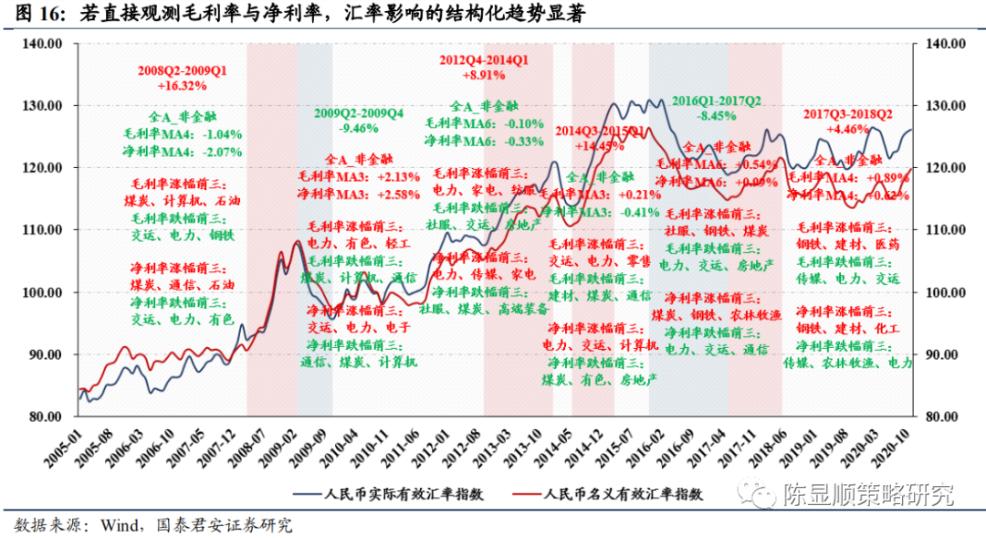

若直接观测毛利率与净利率,汇率影响的结构化趋势显著。汇率水平对公司业绩的影响不仅仅体现在汇兑损益方面(更多地影响签订、开立信用证及此后议付期间),还可能直接通过公司的定价、投资行为影响毛利与净利。依据人民币有效汇率的升贬值时长及幅度,我们将2005年以来的汇率划分为2008Q2-2009Q1、2012Q4-2014Q1、2014Q3-2015Q1、2017Q3-2018Q2四个升值阶段及2009Q2-2009Q4、2016Q1-2017Q2两个贬值阶段。我们发现2016年前平均来看,全A非金融上市公司的毛利率、净利率与汇率水平显著反向,而供给侧改革后行业出清带来的竞争格局优化成为主导公司盈利能力的核心(钢铁、煤炭、建材均是典型),汇率在总量层面的影响逐步弱化。但若对汇率大幅升贬值期间毛利与净利涨跌幅前三的行业进行单独观察,升值期间的毛利率变动区间([-9.15%, 5.17%]、[-5.00%, 4.13%]、[-6.24%, 2.54%]、[-2.91%, 4.40%])与净利率变动区间([-11.99%, 4.13%]、[-4.84%, 2.26%]、[-3.14%, 4.08%]、[-3.00%, 4.14%])均位于贬值期间(毛利率变动区间[-4.02%, 6.66%]、[-3.44%, 5.45%],净利率变动区间[-3.59%, 9.52%]、[-1.99%, 5.66%])之下,升值平均削减典型行业2%的毛利率与3.4%的净利率。

美元兑人民币视角,海外营收高占比行业的业绩影响更多通过毛利传导。若考虑美国占据我国约12%的进出口份额及美元的世界货币地位,观察美元兑人民币中间价,我们可以将其划分为2010Q3-2012Q1、2012Q3-2013Q4、2017Q3-2018Q1三个升值阶段及2015Q3-2016Q4、2018Q2-2018Q4两个贬值阶段。总体来看,汇率通过汇兑损益影响全A非金融业绩的渠道颇为明显(升值平均抬升0.6%的汇兑亏损净利比例,贬值平均抬升0.3%的汇兑收益净利比例),而毛利方面2017Q3-2018Q1升值状态下的坚挺更多的是年初“天量社融”微观下渗的支撑、2018Q2-2018Q4贬值状态下的疲弱则受到中美贸易摩擦的冲击,且2018年6月与8月500亿美元关税中所涉高技术制造业毛利影响更大(电子-0.81%、通信-3.47%、机械-0.86%、国防军工-0.62%)。结构上,海外营收占比较大的行业毛利传导路径明晰,近三年涉外业务较多的13个行业,贬值时期较升值时期毛利率边际抬升0.13%。

升值环境整体毛利承压、汇兑不利,结构上亮点仍存。纵观人民币兑美元的升值区间,整体毛利率-0.19%、汇兑亏损净利占比+0.6%对盈利端形成压制,但结构上亮点仍存,电子、医药、建材、、电力及毛利率平均抬升超1%,交通运输、建筑、传媒、医药具备汇兑收益弹性。

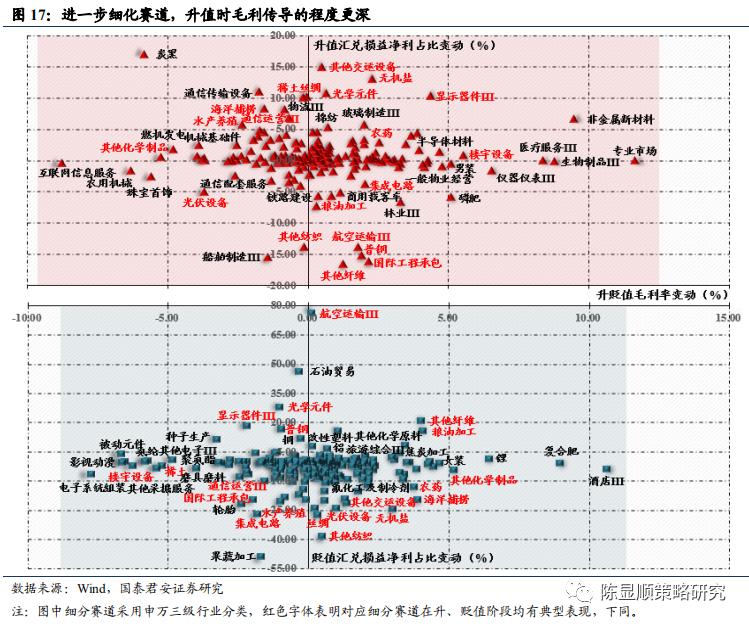

进一步细化赛道,升值时毛利传导的程度更深。将结构进一步细化,我们可以看到升值时各细分赛道的毛利变动区间较贬值时宽约2%,或表征升值环境下汇率传递的相对完全性,有色金属(非金属新材料)、基础化工(磷肥)、机械(、楼宇设备)、商贸零售(专业市场、一般物业经营)、医药(生物制品、医疗服务)、纺织服装(男装)、电子(半导体材料、显示器件)的毛利影响显著,而贬值时公司更愿意出于维持市场份额等目的在销售模式或定价上采用策略性行为。同时在汇兑损益的净利占比上,贬值时期汇兑收益的净利占比较升值时期汇兑亏损弹性更大,升值时期有条件的公司可以通过控制结汇节奏,静待浮亏转浮盈的契机,在该点上基础化工(农药、无机盐、其他化学制品)、机械(楼宇设备)、建筑(国际工程承包)、农林牧渔(水产养殖、海洋捕捞)、纺织服装(丝绸、其他纺织)、汽车(其他)、电气设备及新能源(光伏设备)的表现尤为突出。

3.2、A股汇率波动的盈利影响测算:波动增加时毛利率中枢抬升,全球原材料周期业绩惊喜不断

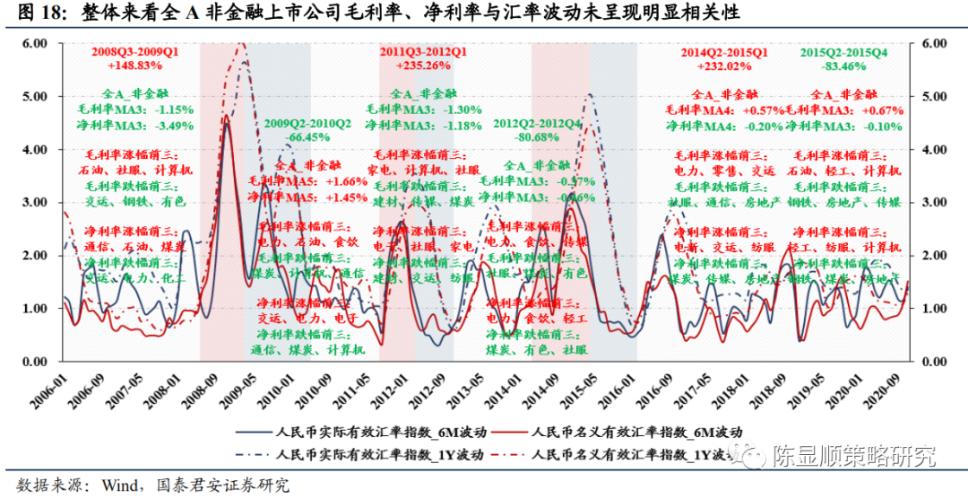

汇率波动会改变公司对未来汇率水平的预期,进而影响其销售模式或定价上的策略性行为以及汇率套期保值的运用。依据人民币有效汇率的波动幅度,我们将2006年以来的汇率划分为2008Q3-2009Q1、2011Q3-2012Q1、2014Q2-2015Q1三个波动增加的阶段及2009Q2-2010Q2、2012Q2-2012Q4、2015Q2-2015Q4三个波动降低的阶段。整体来看全A非金融上市公司的毛利率、净利率与汇率波动未呈现明显相关性。对汇率波动大幅改变期间毛利与净利涨跌幅前三的行业进行单独观察,影响范围相对较窄,主要波及石油石化、煤炭、有色金属、钢铁、电力与公用事业、交通运输等周期品,其规律相比于汇率水平而言亦较为模糊。汇率波动抬升及压降的过程均会对典型行业的毛利率与净利率产生不利影响,且边际上波动抬升时其削弱效应会增加1.1%和2%,幅度小于汇率水平。

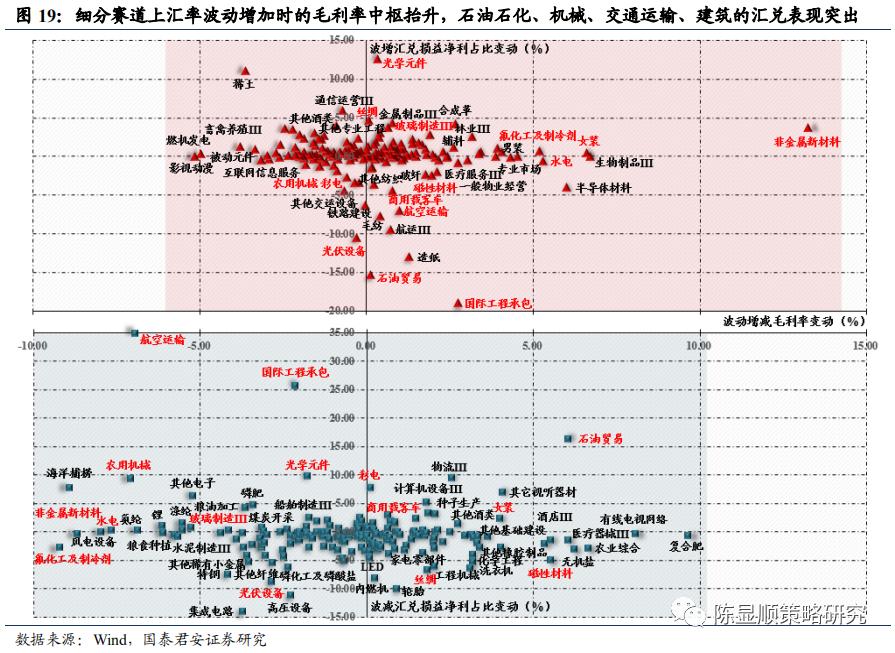

美元兑人民币视角,仍是外向型企业对汇率波动更为敏感,波动增加过程中全球原材料周期业绩惊喜不断。观察美元兑人民币中间价,我们可以将其划分为2010Q3-2011Q1、2015Q2-2015Q4、2017Q2-2018Q3三个波动增加阶段及2011Q4-2012Q2、2018Q4-2019Q2两个波动降低阶段。外向型企业对汇率波动的敏感度较高,波动增加过程中毛利率与净利率分别高增0.4%与0.5%,波动降低过程中对业绩的影响方向模糊。此外波动增加时周期股,尤其是铜、铝、石化、基化类全球原材料周期,不论在毛利率还是汇兑收益净利占比方面均占优。

细分赛道上汇率波动增加时的毛利率中枢抬升。将结构进一步细化,我们可以看到汇率波动增加时各细分赛道的毛利率的中枢较波动降低时高约4%,有色金属(非金属新材料)、基础化工(氟化工及制冷剂)、建材(玻璃制造)、电力及公用事业(水电)、机械(农用机械)、交通运输(航空运输)、建筑(国际工程承包)、医药(生物制品)、纺织服装(女装)、电子(半导体材料、光学元件)、电力设备及新能源(光伏设备)在汇率波动增加时毛利相对占优,而石油石化(石油贸易)、有色金属(磁性材料)、纺织服装(丝绸)、家电(彩电)更偏好波动降低环境。汇兑损益的净利占比上,汇率波动增加与波动减少的影响区间较为均衡,石油石化(石油贸易)、机械(农用机械)、交通运输(航空运输)、建筑(国际工程承包)在波动增加时表现突出。

4

升值后段海外营收高占比周期估值抬升明显,消费内部分化

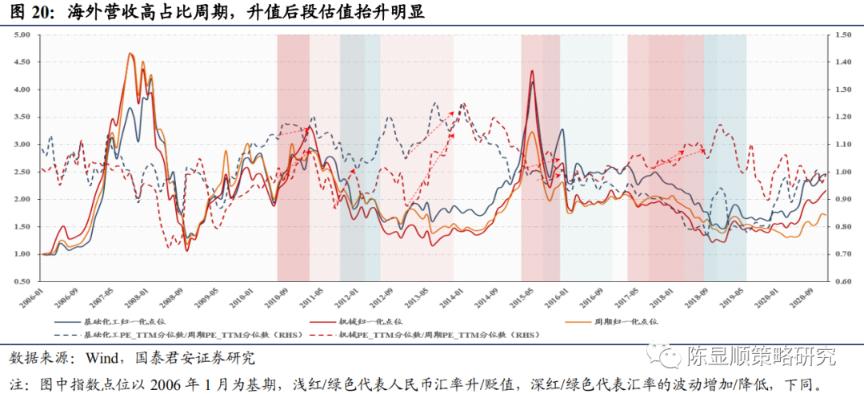

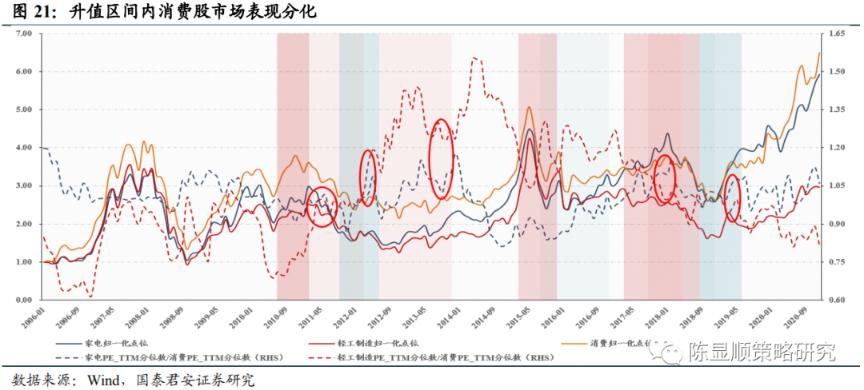

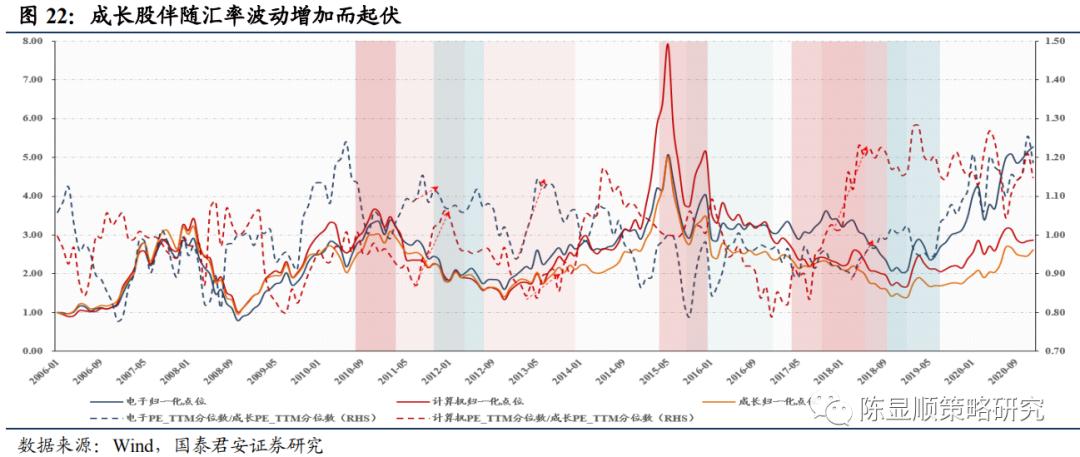

海外营收高占比成长、周期分别于升值中、后段估值抬升,消费分化。观察风格内部近三年海外营收占比最高的两大行业,我们发现基础化工与机械两大典型的涉外周期,其相对于周期板块的估值在升值后段显著抬升,或因对后续汇率回归、利好出口的预期先行。而该现象在成长板块的发生时间挪至中段,一方面本身成长股投资中预期思维的重要性较高,另一方面短期内汇率水平常是海内外经济复苏阶段、流动性节奏及市场化改革进程的结果,升值后期成长股的交易核心转变为对杀估值的担忧。此外,历史经验表明成长股的估值波动会伴随汇率波动的增加而增加。而消费板块估值表现分化。

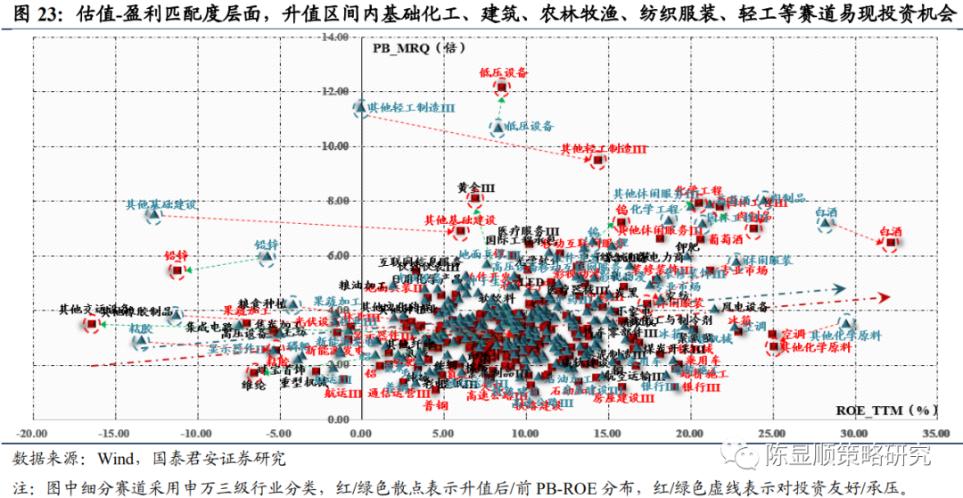

从细分赛道的PB-ROE特征上看,无论是汇率水平还是汇率波动,典型赛道的分布变迁主要体现在ROE层面而非PB层面(图中虚线更多地呈现横向而非纵向),汇率更多地自盈利端对权益市场施加影响,估值仅是辅助。估值-盈利匹配度层面,升值区间内,基础化工(粘胶、其他橡胶制品、其他化学原料)、建筑(其他基础建设)、农林牧渔(粮食种植)、纺织服装(休闲服装)、轻工制造(其他轻工制造)等赛道易现投资机会;汇率波动增加的区间内,煤炭(焦炭加工、其他采掘)、有色金属(稀土)、钢铁(普钢)、基础化工(氮肥)、建筑(其他基础建设)、农林牧渔(海洋捕捞)、社会服务(餐饮)表现突出。

5

推荐全球原材料周期、汇兑损益低占比贸易、估值优势延续型成长

当前人民币升值预期稳定,而内部中央经济工作“不急转弯”、外部拜登正式上台后的“百日新政”中美摩擦暂歇下风险偏好方差缩小,盈利仍是支撑市场上行的动力。该背景会加大投资者对汇率的盈利的影响考量,且由于升值时毛利对业绩的传导路径更为明显,推荐毛利对汇率水平正向高敏感、汇率波动增加时业绩向好、升值区间内估值相对抬升的共振方向:全球原材料周期——有色金属/基础化工;

汇兑损益仍是汇率对公司业绩影响的直接体现,考虑近三年汇兑收益的回缩呈现蔓延之势,推荐汇兑损益净利低占比行业——轻工/酒店旅游、对抗短期汇率高波动的“外供外销”型赛道——石油石化/高端装备;

尽管历史经验表明,估值层面上海外营收高占比的成长赛道会较早失去估值相对优势,但当前杀估值已Price in,中央经济工作会议“把握政策时度效”、央行货币政策委员会2020Q4例会挖潜贷款利率均松动估值桎梏,推荐成长板块中估值优势得以延续的子行业——电子。

(文章来源:陈显顺策略研究)

(责任编辑:DF398)

网友评论 已有 0 条评论,查看更多评论»