东吴宏观陶川:如何看待“紧房贷”和“紧信用”?

原标题:【东吴宏观陶川】如何看待“紧房贷”和“紧信用”?

观点

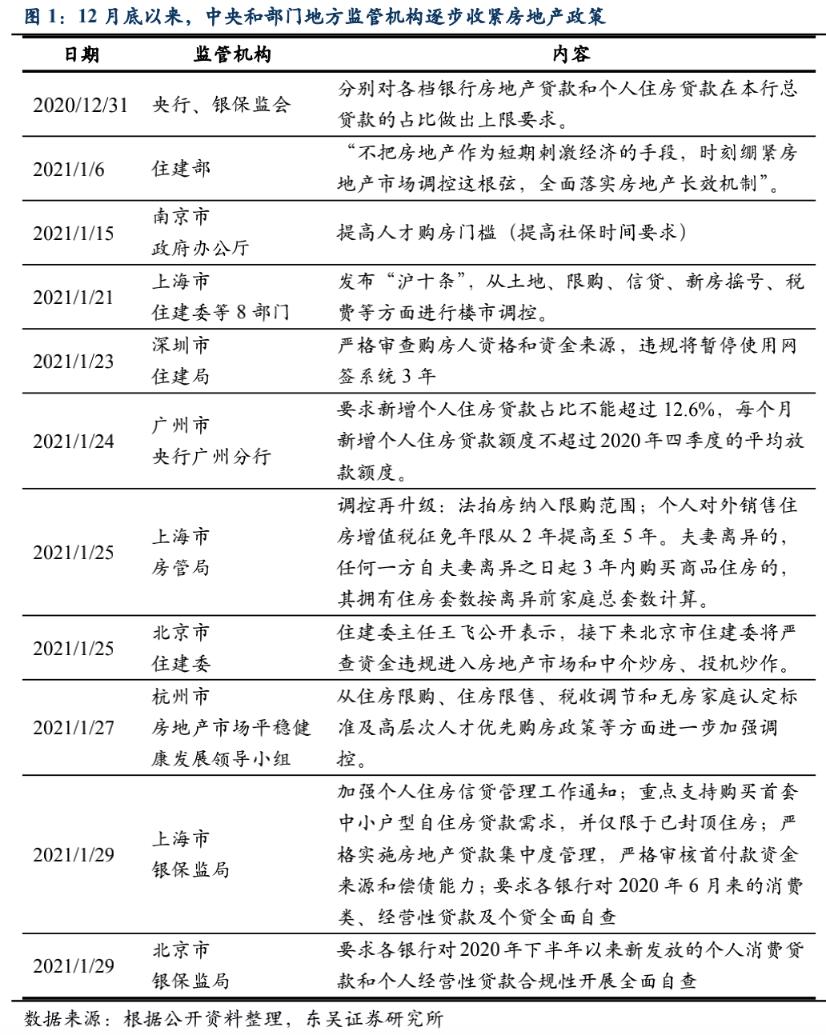

12月底以来,中央和多地监管机构陆续出台了针对的调控政策(图1)。以上海为例,1月21日、25日和29日连续升级针对的监管政策,要求全面自查房贷资金来源。在稳杠杆的政策大背景下,紧缩之忧开始升温。

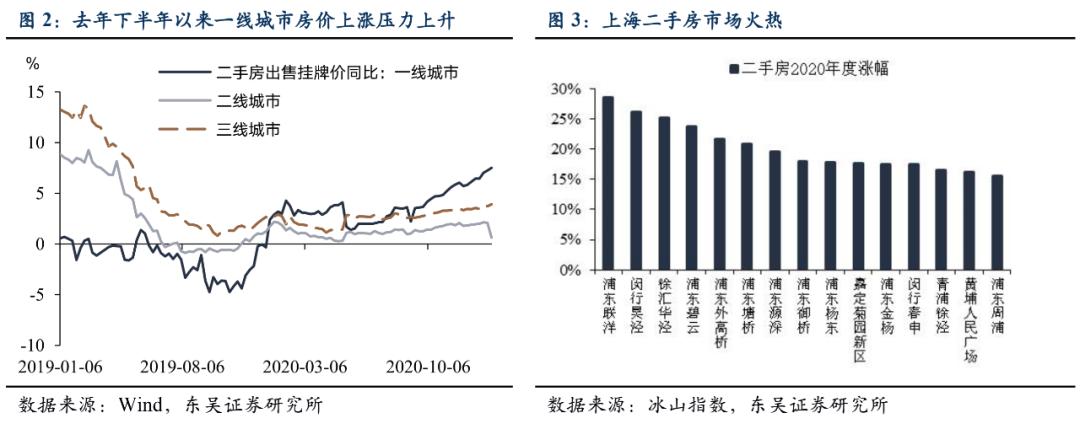

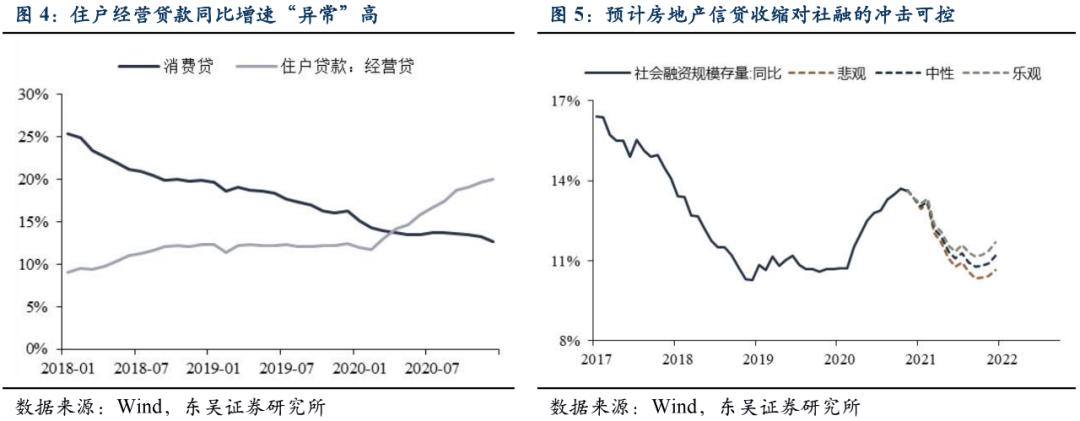

出现“抱团”,核心城市上涨压力大。2020年第四季度股市抱团逐步升温,资本追逐确定性溢价的逻辑成为热议话题。投射到房地产上,在偏宽松的环境下确定性溢价就出现在核心城市且拥有较好配套(如学区)的房产上,例如上海二手房交易火热,其中二手学区房成为资金追逐的“香饽饽”(图3)。

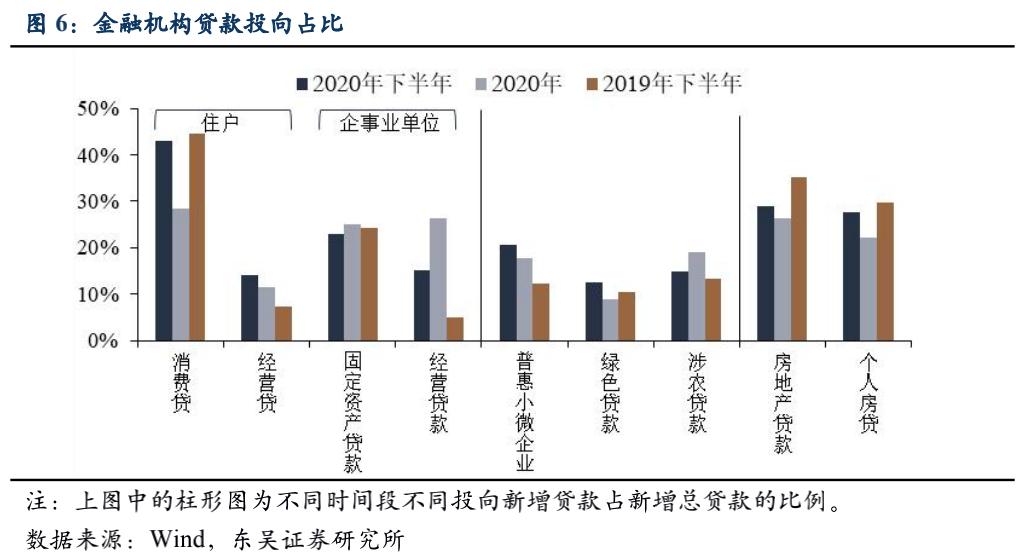

房贷“暗度陈仓”,经营贷或存在违规操作。人民公布的2020融机构贷款投向数据中尽管房地产贷款增速连续29个月回落,但住户经营贷录得20%的罕见增速,在下半年中占比14%、是去年同期2倍(图6),根据中国证券报的报道,部分城市出现低息的小微经营贷流入房市的情况。

严监管下住户贷、经营贷和部分普惠小微贷或面临压降压力。面对房市抱团,当局除了采取限购政策外,对于购房的资金来源也采取了更加严厉的监管政策,例如上海和北京的银保监局要求全面自查2020年下半年发放的消费贷、经营贷。预计今年监管机构在消费贷、经营贷的政策基调将是“控增量、压”,普惠金融贷款由于包括小微、个体商户的经营贷,预计也将面临一定的压力。

压力可控,房地产收缩不会带来信用超预期紧缩。从监管机构的论调来看,压降的主要是2020年下半年新增的“违规”贷款:去年下半年新增消费贷3.25万亿,新增住户经营贷1.06万亿。不过,同期贷款新增1.73万亿,绿色贷款新增0.94万亿,我们认为央行的依旧是“有保有压”,预计年内可能会推出“绿色经济”相关的信贷支持工具,叠加周期的起底回升带来需求的上升,收缩冲击仍可控,我们预计中性预期下,2021年的社融增速为11.2%(2020年为13.3%),本贷款增速约为10.9%(2020年为12.8%)(图5)。

风险提示:疫情变异不可控,全球继续扩大宽松;中国经济出现过热迹象,央行超预期收紧货币政策

(文章来源:川阅全球宏观)

(责任编辑:DF064)

网友评论 已有 0 条评论,查看更多评论»