花长春:存量贷款换锚 对企业、居民、银行影响几何?

导读

为提升传导机制,存量贷款换锚LPR,对贷款影响等同于降息吗?对个人住房贷款会下降吗?该如何选择?

摘要

此次推进存量贷款挂钩LPR,早于此前计划和市场预期,主因是仅对新增量改革并未能明显提升货币政策传导机制。

此次存量贷款换锚应该重点关注什么?

对于商业性个人住房贷款及其他商业贷款做了非常明确的划分。在其他类型贷款中,加点数、重定价周期和重定价日,均可由金融机构与客户双方协商。

允许企业和个人选择浮动或固定利率,我们此前提出人口老龄化下,利率中枢下行是大趋势,选择浮动利率或更好。

该改革对大型企业和影响一致吗?对影响又如何?

这项改革对不同类型企业影响有明显差异,利率定价或出现分层,资质比较好的企业可能出现利率进一步下行,而资质较差的企业融资成本将可能上升;

优质企业或有更大的议价能力,而中小企业、民企仍然需要辅以其它政策工具方能实现缓解融资难问题,不会因利率定价分成而自动能获得更多融资;

存量贷款重签,加剧大中型对优质客户的竞争,可能进一步有利于大型。

展望下一阶段,政策看点是什么?

引导LPR下行:从时间点上看,我们认为2020年上半年通胀压力较大,通过下调MLF来引导LPR下降空间有限,下半年随着通胀中枢回落,货币政策空间或打开。

降低银行负债端成本:当前,部分政策的出台已有利于缓解这一问题,例如结构性存款治理、规范现金类等。而如果直接放开存款利率,会给经营带来更大的压力,因此短期内,我们认为或将有更多政策出台从规范银行资产负债管理出发,辅助降低银行负债端成本。

风险提示:存量贷款规模大,短期内,定价基准转换或会增加银行的操作风险和行政成本。

正文

2019年12月28日,央行公布了存量浮动利率贷款的定价基准转换为LPR有关事宜。我们认为有如下几个方面的要点:

1、此次公告推进存量贷款挂钩LPR,为何要早于此前计划和市场预期?

我们认为,央行推进存量贷款与LP挂钩要早于此前市场预期,一方面是由于与LPR挂钩的进度快于央行的计划,另一方面当前仅靠新增贷款挂钩LPR确实降息幅度有限。

首先,新增贷款挂钩LPR进程快于央行计划。央行在2019年8月17日公布了贷款利率挂钩LPR的通知,在8月17日的文件中,并未提及关于存量贷款处理的时间点和方式。后续,央行给出了与LPR挂钩的时间表:至2019年9月末,全国性银行业金融机构新发放贷款中,应用LPR做为定价基准的比例不少于30%;截至12月末,上述占比要不少于50%;截至明年3月末,上述占比不少于80%。央行在12月28日的答记者问中提到:目前接近90%的新发放贷款已经参考LPR定价。我们此前对部分银行进行得到的反馈也是这样的比例。因此,新增贷款挂钩LPR进程较快。

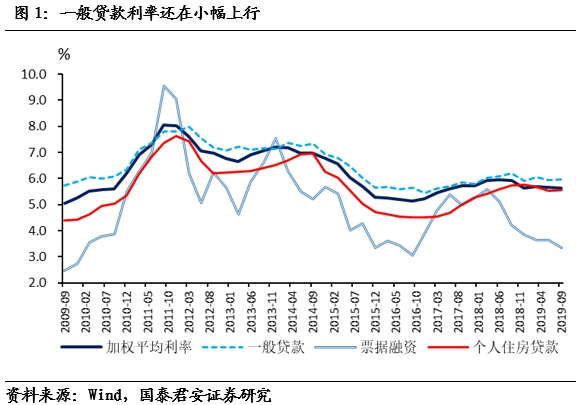

第二,当前贷款利率下行空间确实较为有限。三季度末,一般贷款利率较二季度还在继续上行(图1)。

2、此次公告重点应该关注什么?

我们认为此次公告有两点值得关注:一是对商业性个人住房贷款及其他商业贷款的区别对待,二是允许在浮动利率和固定利率之间选择。

(1)对商业性个人住房贷款及其他商业贷款的区别对待

本次央行公告最大的特点是,对于商业性个人住房贷款及商业性非个人住房贷款(下文简称企业贷款)做了非常明确的划分。在其他类型贷款中,银行和企业双方有更大的自由度,这主要体现在,非个人住房贷款中,加点数、重定价周期和重定价日,均可由金融机构与客户双方协商。具体的,根据公告:

存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。

金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

因此,商业性个人住房贷款的加点、重新定价周期及新的利率都受到了一定限制。

(2)允许在浮动利率和固定利率之间选择

本次公告允许企业和个人在浮动和固定利率之间选择,而我们认为未来利率中枢下行是大趋势,企业和个人或将选择浮动利率。

根据公告,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

此前,我们提出,利率与人口结构有较为密切的关系,随着人口老龄化的加深,长期看利率中枢将下行,企业和个人选择浮动利率或更好。

3、此次改革对大型和中小型企业影响一致吗?对银行影响又如何?

对于此次公告对企业贷款成本及银行经营产生的潜在影响,我们认为有如下三个要点:

(1)对于企业的影响,我们认为该改革不同类型企业影响或有明显差异,利率定价或出现信用分层

我们看到,2019年以来,银行的不良贷款率出现了一定回升,较年初上升了0.06个点,达2009年下半年以来的高位(图2)。在这种情况下,银行会更加偏好经营状况良好的企业,相互竞争对优质企业的贷款,因此,在存量贷款利率换锚的过程中,优质企业可能会有更大的议价能力,而经营状况较差的企业议价能力偏弱:

静态的,从换锚的时点看,不一定所有企业换锚后的利率都会低于之前,或会出现明显信用分层:资质比较好的企业可能出现利率进一步下行,而资质较差的企业融资成本将可能上升;

动态看,企业和银行可以互相商量重新定价的周期,未来LPR下行是趋势,在这种情况下,不排除银行为了获得利息收入而给资质较差的企业锁定较长的重新定价周期。

所以,不能把存量贷款换锚简单的等同于降息。

(2)中小企业仍需更多融资工具支持

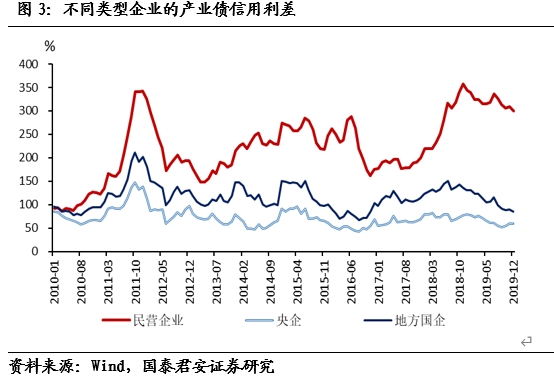

当然,中小企业融资成本上升,也未必就能解决其融资难的问题。当前,民企融资难主要是由于银行等金融机构对其未来继续爆发的担忧仍然较多。一个侧面的印证是不同企业的,以债为例,当前信用利差的走势中,可以看到市场对央企、国企和上市公司更加偏爱,民企的信用利差处于高位(图3)。此前我们也调研了部分银行的资产配置部门,他们表示2020年对民企债券的配置意愿较低。因此,即使中小企业贷款利率上升,也未必能解决其融资难的问题。

(3)对银行而言,对优质企业的争夺或加大,大型银行优势进一步凸显

在贷款合同重新签订的过程中,大型银行由于其较好的资产管理能力、较低的负债端成本,或有空间对优质企业提供更有吸引力的贷款条件,稳固后续客户资源。中小银行业务或面临更大挑战。

4、展望下一阶段,政策看点是什么?

我们认为,后续政策将着力于两个方面:一是引导LPR利率下行,二是引导银行负债端成本下行。

对于第一点,决策层已经在多个中提及,要继续引导实际利率下降。从时间点上看,我们认为2020年上半年通胀压力较大,通过下调MLF来引导LPR下降空间有限,下半年随着通胀中枢回落,货币政策空间或打开。

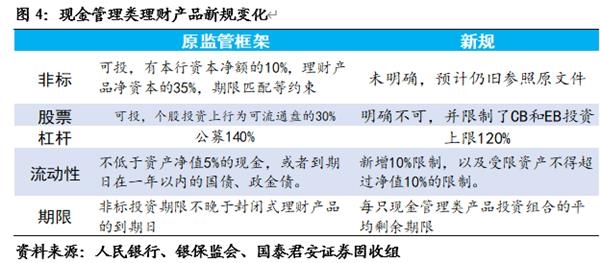

对于第二点,从近期LPR报价和MLF调整来看,银行自身息差可能确实存在一定压力,不调整MLF而靠银行压缩息差再降低LPR空间已较小。目前,银行面临的主要困难是负责端成本的压力。当前,部分政策的出台已有利于缓解这一问题,例如结构性存款治理、规范现金类产品等。12月27日,中国银保监会及发布了《关于规范现金管理类有关事项的通知(征求意见稿)》,该规定或将降低银行理财产品收益,降低银行负债端成本。该通知对短期理财的可投资范围、禁投资范围、杠杆上限、组合、估值方法及规模限制等均作出明确规定,几乎所有增厚收益的操作都被很大程度上限制(图4)。

当前,如果直接放开存款利率,会给中小银行经营带来更大的压力,因此短期内,我们认为或将有更多政策出台,仍从规范银行资产负债管理出发,来辅助降低银行负债端成本。

(文章来源:)

(责任编辑:DF078)

网友评论 已有 0 条评论,查看更多评论»