国泰君安点评美国6月非农就业数据:薪资增速不及预期 缓和通胀与加息预期

导读

薪资增长不及预期,缓和通胀预期,美联储维持渐进式加息路径;人民币贬值压力主要是市场贡献,国内金融监管方向不变,节奏放缓。

摘要

6月非农数据整体不及预期,就业人口超预期,但薪资增速不及预期、失业率回升。

6月非农新增就业时薪增长2.7%,其中商品生产部门薪资同比2.3%,私人服务部门薪资增速2.8%,均持平前值。

制造业时薪增速低迷,分行业中电气设备和装置时薪增长显著高于平均水平,其他分行业薪资增长偏低。

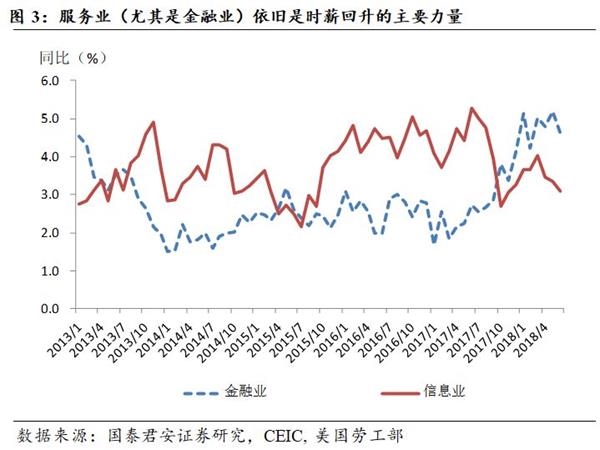

服务业中,金融业薪资增速虽有回落,但仍属最高,教育及健康服务、休闲和酒店业薪资增速有较明显加速。

薪资增长不及预期,缓和通胀预期,美联储维持渐进式加息路径;人民币贬值压力主要是市场贡献,国内金融监管方向不变,节奏放缓。

正文

事件:

美国劳工部公布数据显示,6月非农就业人口 +21.3万人,预期 +19.5万人,5月由 +22.3万人修正为 +24.4万人;4月由 +15.9万人修正为 +17.5万人。

美国6月平均每小时工资环比 0.2%,预期 0.3%,前值 0.3%;6月平均每小时工资同比 2.7%,预期 2.8%,前值 2.7%。

美国6月失业率 4%,预期 3.8%,前值 3.8%。

美国6月劳动力参与率 62.9%,预期 62.7%,前值 62.7%。

一、6月非农数据整体不及预期,就业人口超预期,但薪资增速不及预期、失业率回升

(1)6月新增非农就业人口21.3万人,高于预期19.5万人,5月上修为24.4万人。

(2)4、5月失业率连续超预期下滑,6月失业率不及预期,回升0.2个百分点至4%(图1),但仍处低位(近10年中位数5.4%);失业率回升一定程度上与劳动参与率提高有关,劳动参与率连续3个月下降后,6月回升0.2个百分点至62.9%,但仍低于过去70年中位数63.2%。

(3)市场最为关注的时薪增速不及预期,同比持平前值2.7%,不及预期2.8%,一定程度缓解了市场较为紧绷的通胀预期和加息预期。

总结看,在接近充分就业背景下,市场更为关心薪资增长,劳动生产率回升,更多劳动力回归市场,延缓了薪资增长,温和通胀预期下,美联储将保持渐进式加息路径。

二、6月非农就业数据的几个要点

6月非农新增就业时薪增长2.7%,其中商品生产部门薪资同比2.3%,私人服务部门薪资增速2.8%,均持平前值。

(1)制造业时薪增速低迷,分行业中电气设备和装置时薪增长显著高于平均水平,其他分行业薪资增长偏低。制造业时薪增速1.7%,仍低于平均水平,其中电气设备和装置时薪增速高达6.1%,机械设备2.4%,运输设备2.2%,其他行业都在2%之下。

(2)服务业中,金融业薪资增速虽有回落,但仍属最高,教育及健康服务、休闲和酒店业薪资增速有较明显加速。

服务业中,金融业薪资增速虽较5月回落0.6个百分点至4.6%,但在主要子行业中仍属增长最快;休闲和酒店业薪资增速提高0.7个百分点至3.4%,教育和健康服务行业薪资增速提高0.5个百分点至2.9%;此外,信息行业3.1%、公共事业3.2%的薪资增速也高于平均水平。

三、薪资增长不及预期,缓和通胀预期,人民币贬值压力主要是市场贡献,国内金融监管方向不变,节奏放缓

此次薪资增速2.7%不及预期,一定程度上缓和了市场通胀预期,美联储将保持渐进式加息路径。劳动力参与率的提高,更多人进入就业市场,提高了劳动力供给,缓和了此前市场较为紧张的“薪资增速过快——推升通胀——迫使美联储加快加息进程”的预期。

6月中旬以来,人民币出现一波快速且持续的贬值,引发一定的市场担忧。我们认为近期贬值原因主要为市场贡献,非中间价因素。整个2017年,中间价的贡献一直是升值。2018年2月中国外汇管理恢复均衡中性原则后,中间价先是保持了一段时间基本平稳,随后美元重新走强,中间价贡献再度趋向贬值方向,近几天明显是市场因素导致。

国内金融监管方向不变,但节奏将有所放缓。当前,金融监管“单兵突进”,没有企业结构调整(如僵尸企业的破产),没有建立房地产调控长效机制等诸多方面的配合,的确很难解决上一轮扩张所遗留下的金融风险。金融稳定发展委员会第一次会议肯定了当前去杠杆取得了不小的成绩(“…高风险金融业务收缩,一些机构野蛮扩张行为收敛,金融乱象得到初步遏制,市场约束逐步增强,市场主体心理预期出现积极变化,审慎经营理念得到强化…”);因此,在取得一定成绩基础上,叠加外围风险突起,节奏放缓顺理成章。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»