预计二季度GDP增速将回落至6.3%——国泰君安宏观周报(20190707)

摘要

本周观点:预计二季度增速将回落至6.3%。二季度投资数据主要是受到了制造业持续低迷的拖累,一方面是结构性流向和基建,更关键的是,全球链大变迁的背景下,中国出口正在逐步被替代,部分行业向海外转移,制造业投资可能长期维持较低水平。但需要看到的是,外部因素有改善倾向,政策端也在持续发力。二季度以来财政政策端发力较大,专项债可以充当基建资本金,预计后续消费刺激政策也将推出;G20会议之后,中美两方重启贸易谈判,有望在下半年改善外部压力。

国内经济:7月需求端与供给端相对平稳。

1)下游:销售增幅收窄;

2)中游:高炉开工率持续下跌、发电煤耗增速下降,水泥价格略有下跌,动力煤价格上涨,螺纹钢价格持续小幅上升、库存增速小幅上涨;

3)上游:原格、铜价小幅下降,铁矿石价格持续上涨,铜价有所下降;

4)食品价格:蔬菜价格、猪肉价格持续上涨;

5):货币市场有所下降,人民币汇率略有贬值。

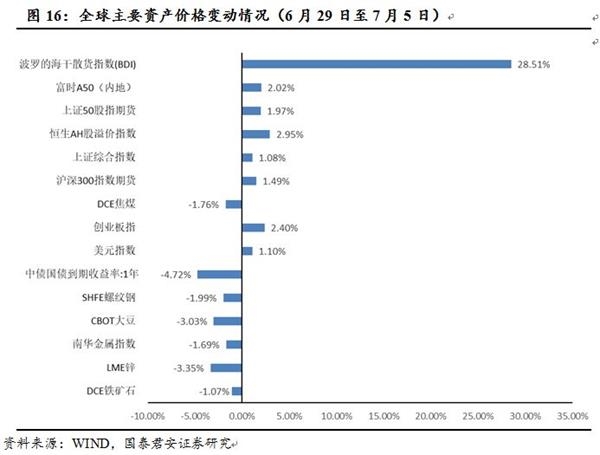

大类资产:全球权益市场多数上涨,大宗商品涨跌互现;受到非农数据超预期支撑、美元指数上涨。受到铁矿石价格影响,波罗的海干散货指数大幅上涨28.51%。

国际政策:1)美国6月非农数据亮眼;2)俄罗斯及9个非欧佩克产油国同意将减产期限延长9个月;3)美国6月ISM非制造业不佳。

国内政策:1)银保监会:约谈信托公司,直指融资;2)李克强总理在大连出席2019年夏季达沃斯论坛开幕式并致辞;3)国税总局出台新税收征管规范,半数事项被精简。

正文

一、本周观点:预计二季度GDP增速将回落至6.3%

GDP:预计19年二季度GDP增速为6.3%。我们预计二季度GDP增速6.3%,一季度信贷刺激的效应在二季度开始下降。后续GDP增速主要看基建在政策刺激下能够释放多大的动能,以及刺激消费的政策何时发力。

1)二季度投资数据主要是受到了制造业持续低迷的拖累。一季度制造业企业扩张信心较弱;更为关键的是,全球产业链大变迁的背景下,中国出口正在逐步被替代,部分行业向海外转移产业链,这是短期信贷刺激无法改变的结构性问题。

2)生产方面,在制造业投资持续低迷的情况下,生产持续下滑。从利润和预期来看,制造业PMI出厂和进厂价格相对于一季度都出现了大幅下降,但出厂价格下降幅度更大,利润改善拐点还未到,拖累生产预期持续下行。

3)外部因素有所改善,政策端也在持续发力。二季度以来财政政策端发力较大,专项债可以充当基建资本金,预计后续消费刺激政策也将推出;G20会议之后,中美两方重启贸易谈判,有望在下半年改善外部的摩擦压力。

生产、投资及消费数据:生产方面,预计增速达到5.2%。投资:受到基建拉动,预计增速将小幅上行至5.7%。消费:6月汽车消费改善但原油价格下跌,预计社零增速将回落至8.2%。

价格方面::6月食品价格环比增速放缓,但预计食品CPI同比仍继续向上,带动整体CPI小幅上升至2.8%。:6月除铁矿石外,工业品价格均放缓,预计PPI下行至0.2%。

金融数据:1):季节性因素看,6月新增信贷将回升,但二季度企业贷款意愿回落,6月房地产销售下行,居民贷款意愿趋弱,预计新增信贷1.70万亿,信贷增速继续放缓。2)新增社融:6月专项债放量,企业债券融资小幅改善,预计社融达2.0万亿。3)M2增速:6月流动性充裕,DROO7创新低,专项债放量对货币派生形成支撑,预计M2增速小幅回升至8.6%。

贸易数据:

1)出口:6月主要经济体基本面依然疲软,出口或存在一定抢跑,预计出口增速将小幅放缓至-1.6%。

2)进口:6月国内基本面较平稳,虽原油价格下跌但铁矿石价格上涨显著,再考虑到2018年的低基数,预计6月进口增速将回升至-0.4%。

二、国内经济:7月需求端与供给端相对平稳

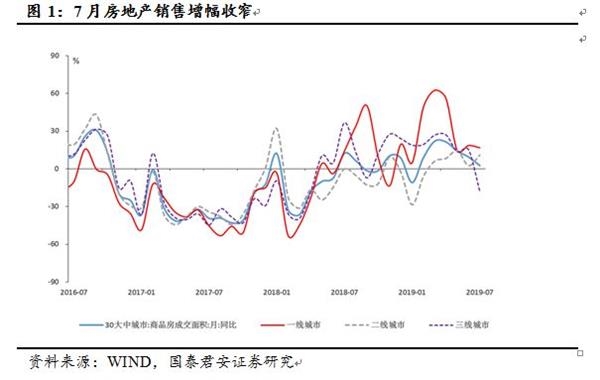

2.1。下游:房地产销售增幅收窄

2019年7月以来房地产销售增幅收窄。30个大中城市商品房成交面积同比增速为2.53%,较6月下降约6.94个百分点。其中,一线城市增速较6月下降1.82个百分点至16.79%,二线城市上升8.34个百分点至10.97%,三线城市下降33.14个百分点至-17.86%。

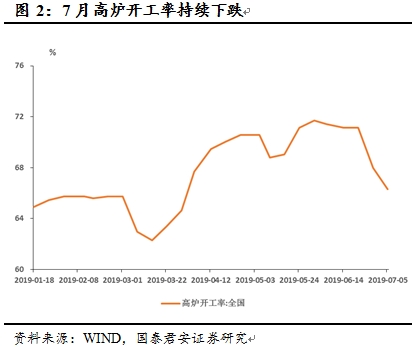

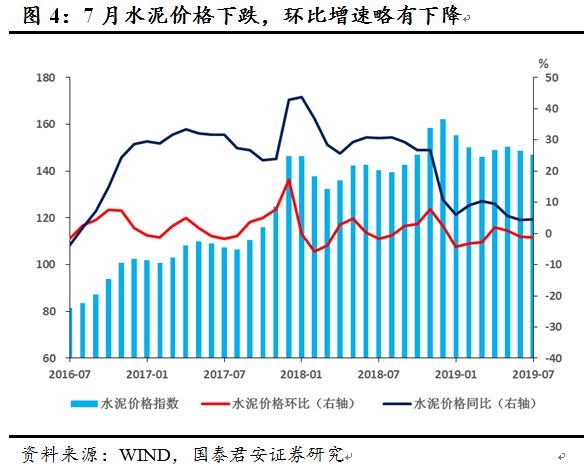

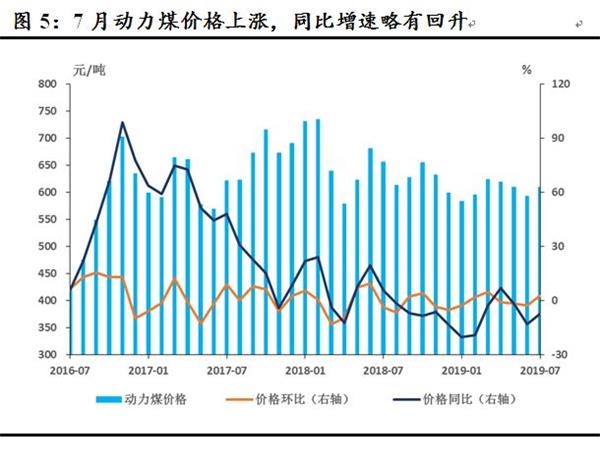

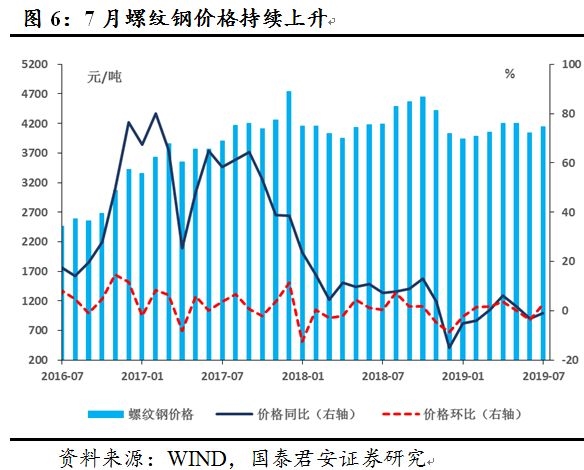

2.2 中游:高炉开工率持续下跌、发电煤耗增速下降,水泥价格略有下跌,动力煤价格上涨,螺纹钢价格持续小幅上升、库存增速小幅上涨

7月以来,高炉开工率持续下跌,日均耗煤增速下降。截至7月5日当周,高炉开工率为66.3%,延续下降趋势。日均耗煤增速下降,7月以来6大发电集团日均煤耗量同比下降16.99%,降幅较上月扩大了约6.87个百分点。

水泥价格环比下跌,动力煤价格环比上涨。截至7月5日,7月水泥价格指数环比增速较6月下降约1.26个百分点,至146.85,同比增速较6月上升约0.4个百分点至4.65%。动力煤价格环比增速为2.84%,收于610.4元/吨,同比增速相较6月上升约6个百分点至-7.08%。

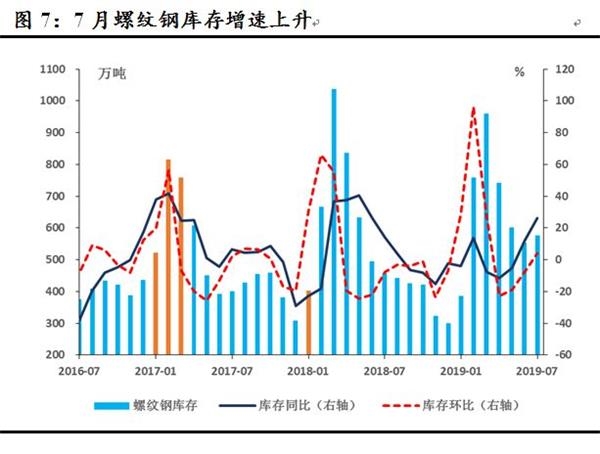

螺纹钢价格持续小幅上升、库存增速小幅上涨。7月以来,螺纹钢价格继续小幅上涨,环比增速为2.49%,收于4144.2元/吨,同比增幅上涨2.02个百分点至-1.13%。螺纹钢库存环比上升至3.87%,同比增速上涨至26.05%。

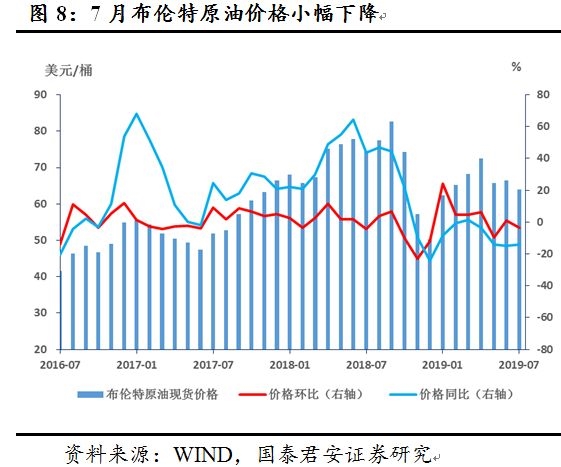

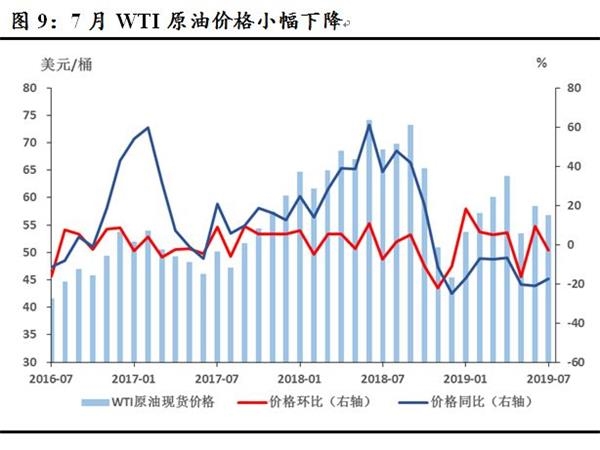

2.3。上游:原油价格、铜价小幅下降,铁矿石价格持续上涨

7月以来,原油价格小幅下降。截至7月5日,英国布伦特原油现货价格为64美元/桶,较6月环比下降4.71%;WTI现货原油价格环比下降2.86%至56.8美元/桶。

铁矿石价格持续上涨,铜价有所下降。7月以来,铁矿石期货价格环比增速为12.67%,为875.8元/吨,同比增速继续上升约19个百分点至86.66%。阴极铜期货收盘价为46570元/吨,较6月环比下降5.79%,同比上升5.5个百分点至-5.79%。

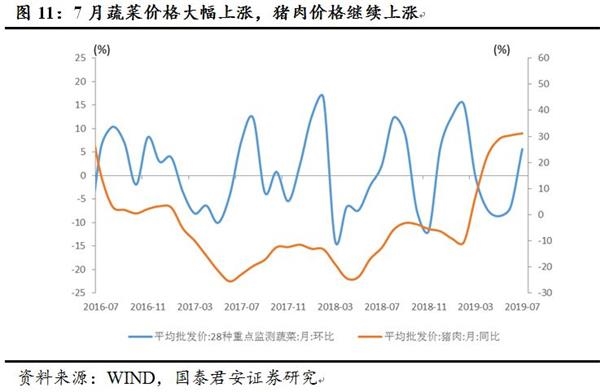

2.4。食品价格:蔬菜价格、猪肉价格持续上涨

2019年7月以来,蔬菜价格、猪肉价格持续上涨。截至7月5日,28种重点监测蔬菜均价为4.06元/公斤,较6月环比上升5.63%。22个省市平均猪肉价格为23.05元/公斤,环比上升4.99%,同比上升31.14%。

2.5。货币:货币市场有所下降,人民币汇率略有贬值

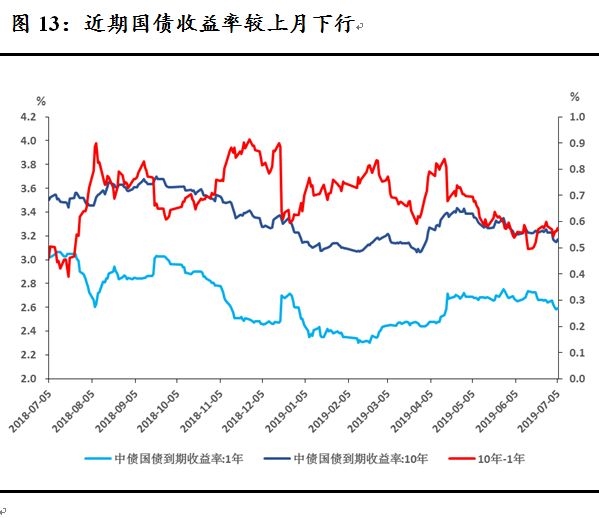

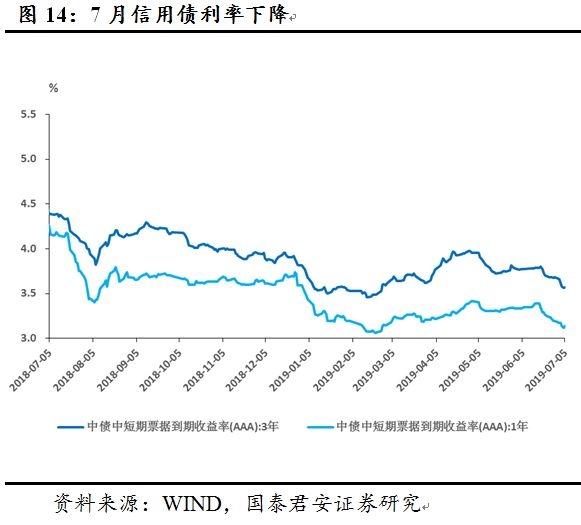

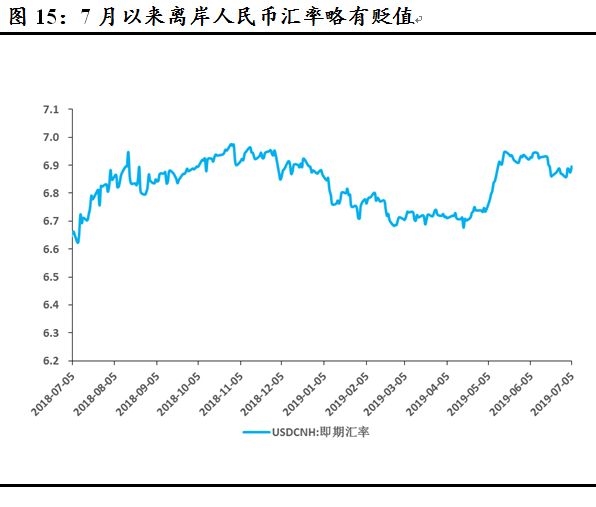

利率方面,货币市场利率有所下降。截至7月5日,R007较6月末下行55.23bp至2.1080%,R001较6月末下行41.65bp至1.1315%。其中,1年期国债利率较6月下降4.72bp为2.5957%,10年期国债利率下行4bp至3.1705%。信用债利率有所下降,AAA级中短期票据3年和1年的收益率分别较6月底下行11bp和6bp至3.5669%和3.1361%。汇率方面,离岸人民币即期汇率为6.8954,较6月底略有贬值3bp。

三、全球大类资产:全球权益市场多数上涨,大宗商品涨跌互现

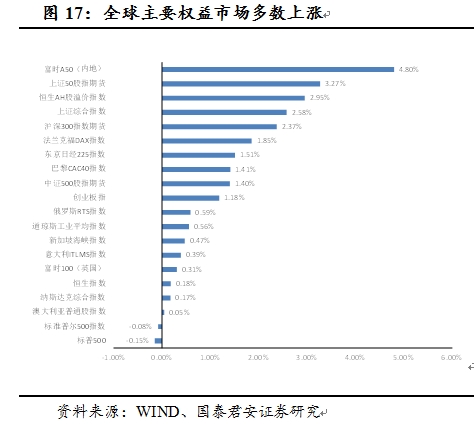

总体而言,本周大类资产表现分化,总体上涨,大宗商品则涨跌不一。具体来说,欧洲股市全线收涨,富时100(英国)、法兰克福DAX指数、巴黎CAC40指数、意大利ITLMS指数及俄罗斯RTS指数分别上涨0.61%、1.37%、1.41%、3.48%、1.32%。美股全线上涨,本周道琼斯工业平均指数、标准普尔500指数、综合指数分别录得1.36%、1.65%及1.94%。国内方面,由于中美贸易谈判重新启动,上证综指上涨1.08%至3011.0588,创业板上涨2.40%至1547.74。

美元指数上涨,非农数据好于预期。美元指数收盘站上97关口,6月非农就业人口增加22.4万,大幅好于预期;本次非农报告是美联储7月会议前的最后一次,该数据好于市场预期,将给美联储一定的喘息空间,但美联储7月降息25基点仍旧是大概率事件。

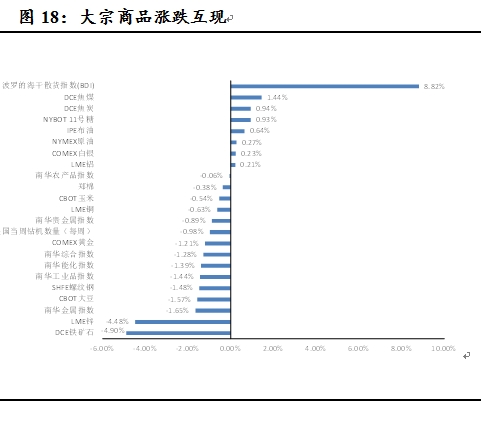

大宗商品方面涨跌互现。受到铁矿石价格影响,波罗的海干散货指数大幅上涨28.51%;NYMEX原油、IPE布油周内下跌,跌幅分别为0.81%、0.17%;本周LME锌下跌3.35%,DCE铁矿石下跌1.07%。

四 、国际政策:美国6月非农数据亮眼

1)美国:6月非农数据大幅好于预期

美国劳工部最新公布数据显示,过去三个月,平均新增非农就业人数为17.1万,6月专业商业服务、医疗业、部门和仓储业就业人数录得上扬。美国6月非农就业人口增加22.4万,大幅好于预期,但5月非农就业人数小幅下修至7.2万,失业率回升至3.7%。6月非农数据公布前,市场预计美联储在7月会议上降息25基点概率为87.5%,直接降息50基点概率下降至12.5%;如果7月如期降息25基点,在9月会议上再次降息的概率为72%,在12月会议上再度降息的概率为55.8%。在美国6月就业状况重新转好之后,市场对美联储降息预期进一步回落。

2)俄罗斯及9个非欧佩克产油国同意将减产期限延长9个月

奥地利维也纳时间本周二,俄罗斯和其他9个非欧佩克产油国同意将减产期限延长9个月至2020年3月。消息公布后国际油价小幅下跌。

3)德国6月份失业人数环比微降

德国联邦劳工局7月1日公布的数据显示,经季节调整后,德国6月份失业人数环比微降,但降幅低于市场预期。统计显示,经季节调整后,6月德国失业人数为228.1万,环比减少约1000人;当月失业率为5.0%,与上月持平。6月空缺岗位数为79.8万个,同比减少了8000个。德国联邦劳工局局长德特勒夫·舍勒表示,德国经济发展疲软给劳动力市场带来轻微影响。

4) 美国6月ISM非制造业PMI不佳

美国公布的6月ISM非制造业PMI表现不佳,且创近两年新低。美国6月ISM非制造业PMI实际录得55.1,创2017年7月以来新低,预期值和前值分别为56.0和56.9。其中的分项指标——美国6月ISM非制造业就业指数录得55.0,大幅低于前值58.10。

五、国内政策:银保监会约谈信托公司,直指房地产融资

1)国务院:总理李克强7月2日上午在大连出席2019年夏季达沃斯论坛开幕式并发表特别致辞。

李克强总理表示,夏季达沃斯论坛在中国已经举办了13年。当初设立夏季达沃斯论坛时,新一轮正在兴起,全球化步伐在加快,新业态、新技术、新商业模式层出不穷。当时确定了新领军者这一主题,并且延续至今,仍然具有现实意义,当年诸多成长型企业已成长为“参天大树”。我们就是要让各类市场主体,让大企业和成长型企业同台竞技,公平竞争,共同发展。李克强表示,在当前国际形势下,本次论坛深入研讨经济全球化问题,有很强的现实针对性。在上周举行的领导人大阪峰会上,习近平主席深刻阐述了中国关于经济全球化的立场和主张,再次表明愿与国际社会一道引导经济全球化朝正确方向发展。

2)国税总局:出台新税收征管规范,半数事项被精简

新出台的《税收征管操作规范》(以下简称《操作规范》),制定了税收业务的全国统一规范;半数业务事项被精简。《操作规范》明确了税费和非税收入全国统一规范,对费征缴共性事项明确全国统一规范;对全国统一执行的非税收入业务事项明确全国统一规范,税费和非税收入征管操作实现统一化、规范化和标准化。同质化流程整合精简,对比原征管规范,业务事项精简50%。取消一批需要纳税人、缴费人报送的资料,比原征管规范精简48%。纸质表证单书也进一步精简,精简幅度达到26%。《操作规范》明确,税务机关对纳税人、缴费人进行信用和风险画像,并据此开展风险预测、监控、防范和应对。风险应对结果将计入信用积分。

3)银保监会:约谈信托公司,直指房地产融资

近日,银保监会进行约谈警示,目的在于加强房地产信托领域风险防控,在前期充分分析的基础上,针对近期部分房地产信托业务增速过快、增量过大的信托公司。银保监会提出了五点要求,一是要求这些信托公司增强大局意识,严格落实“房住不炒”的总要求,严格执行房地产市场调控政策和现行房地产信托监管要求;二是要求提高风险管控水平,确保业务规模及复杂程度与自身资本实力、资产管理水平、风险防控能力相匹配;三是要求提高合规意识,加强合规建设,确保房地产信托业务稳健发展;四是要求控制业务增速,将房地产信托业务增量和增速控制在合理水平;五是要求提升受托管理能力,积极优化房地产信托服务方式,为房地产企业提供专业化、特色化金融服务。

4)中国:人民币国际化的步子应该再快一些

7月6日,中国进出口党委书记、董事长胡晓炼在2019国际货币论坛上发表演讲称,要做好人民币国际化这篇大文章,我国金融业竞争力的提高是不可或缺的。胡晓炼指出,目前的大趋势仍是经济全球化,各国经济通过跨境贸易投资等快速发展、深度融合,但与此同时世界经济也正处于全球化遭遇挫折、单边主义兴起、贸易增长势头受抑的曲折阶段。在这个大背景下,人民币国际化如何发展是我们当前要回答的问题。胡晓炼指出,经过四十年的改革开放发展,在全球化进程中,我国正在从商品输出入大国走向商品输出入和资本输出入的大国;从接纳国际产业链转移到在继续保持较完善产业链体系的同时,主动通过对外投资进行全球产能优化布局;从以产品为纽带联结世界经济融入全球化,发展到以产品和资本双纽带联结世界经济、融入全球化发展。这些转变都使人民币“走出去”的基础更加坚实。

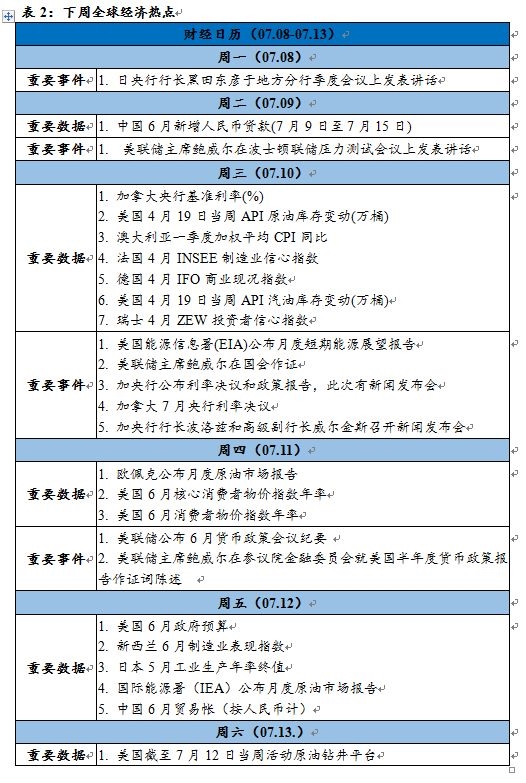

六、下周关注

(文章来源:)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»