信用卡业务增速放缓 逾期有所改善

摘要

板块指数与上周持平,整体表现弱于大盘

本周受中美贸易战利好消息的消息,大盘各行业行情普涨,但业指数(申万)基本与上周持平,略跌0.01%,涨幅居各行业末位,落后于大盘。

评央行1Q19支付报告:信用卡业务增速放缓,逾期有所改善

信用卡数量同比增速自2H17达到阶段高点后,之后持续下降,但潜力较大。截至1Q19,信用卡和借贷合一卡在用发卡数量共计6.9亿张,QoQ + 0.63%;yoy + 12.75%,较1Q18下降12.15个百分点。全国人均持有卡5.57张,其中,人均持有信用卡和借贷合一卡0.49张。随着消费升级和居民消费观念的逐步转变,我们预计信用卡市场增长潜力较大。

信用卡逾期半年信贷占比有所改善。截至1Q19,信用卡逾期半年未偿信贷总额 797.43 亿元,占信用卡应偿信贷余额的1.15%,占比较18年末下降1 bp。近年信用卡逾期半年未偿信贷占比自1Q17以来一直持续下降,但在3Q18环比上升13bp至1.34%,之后再度回落。

央行连续十日暂停逆回购操作本周回笼资金3400亿元

本周五央行公告称有300亿元逆回购到期,未开展逆回购操作,实现净回笼300亿元。这是央行连续第十日未实施逆回购操作,本周累计回笼资金3400亿元。

多家银行近期密集融资

本周,境外发行不超2亿股优先股同时发行730亿元境内优先股;获准发行不超过100亿元金融债券;获央行批准发行不超过500亿元二级资本债券,刊行400亿元二级本钱债券获央行批准。

本周观点:社融有望进一步走高,经济企稳有望

18年6月由于表外融资大降6914亿,专项债仅1019亿,社融仅1.49万亿,基数低,预计6月社融增速环比升至10.8%,专项债发行影响大。一般而言,社融增速领先名义GDP增速1-2个季度,小幅回升的社融增速有望支撑名义GDP增速未来企稳。

贸易摩擦阶段性缓解,社融增速走高,经济企稳有望,支撑银行板块估值修复。银行股龙头(招行、宁波、平安)年初以来涨幅已不低,银行板块内择股难度上升,择股上可兼顾龙头及滞涨个股,如低估值、基本面较好的光大、工行、兴业等。

风险提示:经济下行导致银行资产质量恶化;中美贸易战失控。

1。 本周银行板块走势一览

1.1。 银行板块涨幅靠后

银行板块指数与上周持平。本周受中美贸易战利好消息的消息,大盘各行业行情普涨,但银行业指数(申万)基本与上周持平,略跌0.01%,涨幅居各行业末位,落后于大盘。本周国防军工板块领涨,涨幅高达6.24%。本周大盘行情涨势喜人,上证综指本周涨4.16%,深证成指上涨4.59%,创业板50指数涨幅最大,高达6.23%。

1.2。 银行个股普涨,表现突出

本周银行个股普涨,但弱于大盘。本周在大盘的带动下,银行板块个股大多都有所上涨,领涨板块,涨幅达4.24%。此外仅贵阳、苏农三家银行涨幅超2%,小涨。兴业、浦发、紫金、本周有所下跌,其中,跌幅高达1.90%。

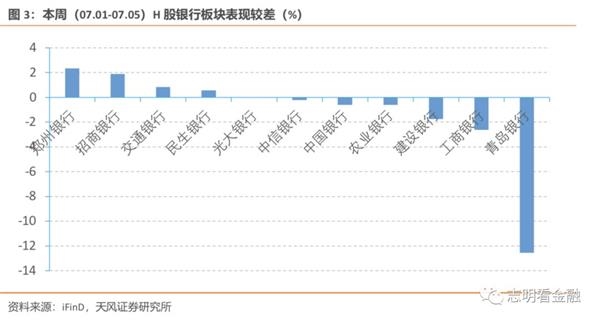

本周H股内地银行板块表现较差。持续优异表现,本周上涨2.36%。此外,招商,交通和有所上涨;上涨领涨股本周迎来大幅回调,跌幅高达12.56%,其他银行均小幅下跌。

2。 信用卡逾期数据逐年改善,增长潜力较大

7月3日,央行发布1Q19支付体系运行总体情况。统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

银行卡发卡量持续增长,借记卡仍是主流。截至1Q19,全国银行卡在用发卡数量77.73亿张,环比增长2.32%。其中,借记卡在用发卡数量70.83亿张,环比增长2.48%;18年末yoy + 13.2%,较17年提升5.34个百分点。

信用卡数量同比增速自2H17达到阶段高点后,之后持续下降,但潜力较大。截至1Q19,信用卡和借贷合一卡在用发卡数量共计6.9亿张,QoQ + 0.63%;yoy + 12.75%,较1Q18下降12.15个百分点。全国人均持有银行卡5.57张,其中,人均持有信用卡和借贷合一卡0.49张。随着消费升级和居民消费观念的逐步转变,我们预计信用卡市场增长潜力较大。

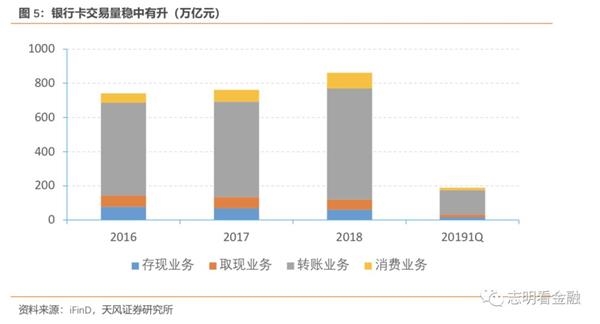

银行卡交易量稳中有升,转账业务占主导,消费业务金额占比稳步提升。19Q1,全国共发生银行卡交易5645.36亿笔,金额221.77万亿元,同比分别增长 49.70%和0.43%。其中,存现业务18.55亿笔,金额 15.21万亿元;取现业务31.66亿笔,金额15.95万亿元;转账业务274.13亿笔,金额162.33 万亿元;消费业务321.02亿笔,金额28.28万亿元。16-18年消费业务金额占比依次为7.62%、9.02%、10.76%,呈稳步提升之势,

信用卡及借贷合一卡应偿信贷余额同比增速下降明显。截至1Q19,信用卡及借贷合一卡授信总额为 15.81 万亿元,环比增长2.67%;18年末yoy + 23.4%,较17年下降13.14个百分点。信用卡及借贷合一卡应偿信贷余额为 6.98 万亿元,环比增长 1.79%;yoy + 20.34%,较1Q18下降15.49个百分点。1Q19信用卡及借贷合一卡卡均授信额度 2.29 万元,授信使用率为44.13%。

信用卡逾期半年信贷占比有所改善。截至1Q19,信用卡逾期半年未偿信贷总额 797.43 亿元,占信用卡应偿信贷余额的1.15%,占比较18年末下降1 bp。近年信用卡逾期半年未偿信贷占比自1Q17以来一直持续下降,但在3Q18环比上升13bp至1.34%,之后再度回落。

3。行业要闻

3.1。 一周信息拾萃

3.1.1。 央行连续十日暂停逆回购操作本周回笼资金3400亿元

央行连续十日暂停逆回购操作本周回笼资金3400亿元。本周五央行公告称有300亿元逆回购到期,未开展逆回购操作,实现净回笼300亿元。央行在公告中指出,目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期、金融机构缴存法定存款准备金和政府债券发行缴款等因素的影响,这是央行连续第十日未实施逆回购操作,本周回笼资金3400亿元。本周一到周五分别有1500亿元、900亿元、400亿元、300亿元、300亿元逆回购到期。尽管央行本周未开展公开市场操作,但市场资金仍然因为前期的大量投放和财政支出增加等因素显得十分宽松,各期限资金利率纷纷探底。

3.1.2。 当前银行业不良贷款率稳定在2%左右

7月4日召开的国新办新闻发布会上,银保监会副主席相关负责人表示,当下金融服务实体经济质效得到持续提升,防范化解金融风险取得积极进展,金融业改革开放迈出新步伐,下一步,将坚持稳中求进,持续深化金融供给侧结构性改革,着力增强金融服务实体经济能力,深化金融改革开放,平衡好稳增防风险的关系。

银保监会副主席周亮表示,银行机构努力增加有效供给,大力支持稳增长。充分调动信贷、债券、股权、等资金,保证融资的供给满足经济社会发展需求。上半年,新增人民币贷款9万多亿元,业赔款和给付支出达到6200多亿元。

防范化解金融风险取得积极进展。两年多来共罚没60多亿元,超过前十年处罚总和,处罚了违规人员8000多人次,形成了强有力的震慑。处罚是手段,不是目的。网贷机构数量比2018年初下降57%。坚定不移拆解高风险影子银行,两年多来,大力压降层层嵌套、结构复杂、自我循环高风险金融资产13.74万亿元,有力遏制金融脱实向虚。同时我们大力铲除信用风险产生的土壤。两年来,累计处置不良贷款超过4万亿元,当前银行业不良贷款率稳定在2%左右,拨备覆盖率超过175%,商业银行资本充足率、保险公司综合偿付能力充足率等主要监管指标均处于较好水平。抵御风险的“弹药”充足。金融风险已经从发散状态逐步转向收敛,总体可控。

有记者问5家大型银行新发放的普惠型小微企业贷款平均利率4.79%是否商业可持续,该负责人表示,大型银行发放小微企业贷款的定位是保本微利,对此,各行加强成本核算、改进风控,不断完善产品和服务。国家也对小微企业贷款给予了优惠政策,比如人民银行对普惠金融实施定向降准、创设定向中期借贷便利,财税部门也有相关的政策,这些都会反映在小微企业贷款定价当中。个别银行将低利率资金贷给企业之后,相关的资金被用于套利购买理财产品,对此监管也要求各行加强贷款的流向管理,让低成本资金不被挪用,更好地服务小微企业。

3.2。 本周资金价格变化一览

近期隔夜SHIBOR企稳回升,国债到期短期收益率本周下行。隔夜SHIBOR自4月中旬起,持续下跌,5月初急速下跌至1.141%低点,而后急速波动回升至高点2.76%,5月下旬货币流动性充裕,近期持续下降,本周内连续跌破1%,0.9%,周四跌至近期低位,周五迅速回升至1.06%;1周、2周SHIBOR波动较为平稳,基本稳定在2.0%-2.3%之间,本周内趋势和隔夜SHIBOR类似,但波动率较小;1年、10年期限的国债到期收益率近两个月持续保持平稳运行,3个月、6个月期限的国债到期收益率本周继续下行趋势,跌至近期低点。

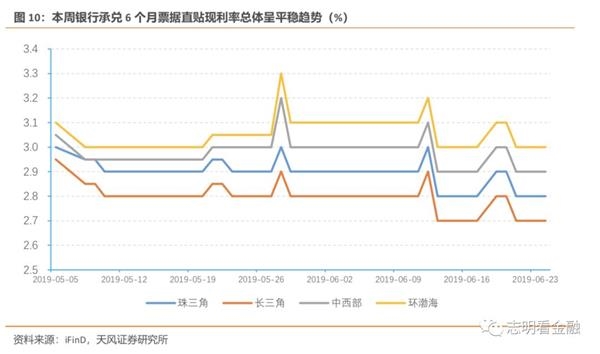

上周银行承兑6个月票据直贴现利率总体维持平稳。上周银行承兑6个月票据直贴现利率环渤海地区位居首位,高于中西部地区10 bp,显示环渤海地区借贷成本较其他地区较高;总体来看,本周四个地区的银行承兑6个月票据直贴现利率呈平稳的趋势。

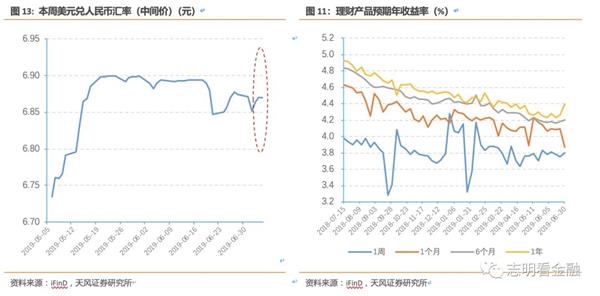

美元兑人民币汇率(中间价)本周先升后降。美元兑人民币汇率(中间价)于上周6月20日跌至近期最低点,本周人民币汇率有所回升,本周略跌19bp。

理财产品预期年收益率有所回升。理财产品各期限除1个月预期年收益率有所回升,1年期预期收益率涨势明显,1个月产品预期年收益率本周跌幅明显,仅高于1周理财产品收益率7bp。

4。 一周公司信息拾萃

4.1。 、成为首批拿到理财子公司“入场券”的城商行

拔得城商行理财子公司头筹。7月1日,杭州银行发布公告称,近日收到银保监会批复,获准筹建杭银理财有限责任公司。筹建工作完成后,该行将按照有关规定和程序向银保监会浙江监管局提出开业申请。截止一季度末,杭州银行理财总规模已突破两千亿大关,达到2105.67亿元;其中非保本理财规模2074.37亿元,占比高达98.51%。而非保本理财中,净值型理财余额达到853.01亿元,占比41.12%

宁波银行理财子公司获批。7月2日,宁波银行公告,近日收到银保监会批复,宁波银行获准筹建宁银理财有限责任公司。筹建工作完成后,将按照有关规定和程序向宁波银保监局提出开业申请。截至2018年末,宁波银行理财产品规模2594亿元,增长7.1%,净值型产品规模536亿元。该行非保本理财产品规模2347.05亿元,比2017年末增加17.7%,从非保本理财口径,宁波银行是银行理财规模最大的城商行,仅次于。

4.2。 包商银行将于8日对存量同业存单进行置换

包商银行将于8日对存量同业存单进行置换新同业存单本息全额保障。包商银行接管组托管组7月3日发布《关于开展包商银行同业存单置换的通知》,对于5月25日(含)至7月15日(含)期间到期的包商银行同业存单,近日将按照保障政策开展兑付,涉及金额约120亿元。对于未到期的包商银行同业存单,为有序化解风险,促进同业存单的正常交易,7月8日,包商银行将存量同业存单置换为新同业存单。新同业存单本息受人民银行和银保监会全额保障。存量同业存单持有者可秉着自愿原则与托管组达成协议。若其愿意置换,则持有的存量同业存单可按保障比例转换成新同业存单;若其不同意置换,则可持有到期后依法参与受偿。这为债权人提供了多种可能:既可以选择持有至到期依法参与后续受偿,也可以选择当下进行置换后在二级市场卖出回收款项,使得整个债权处置流程更为合理。

截至5月24日接管前,包商银行存量同业存单近600亿元,涉及300余家金融机构,持有机构以农商行、农联社为主。中国货币网披露数据显示,5月27日以来包商银行成功发行了4期同业存单,发行量为32亿元,均可在二级市场正常交易。

将于8日开展的存量同业存单置换,在具体操作上,将由包商银行存单持有人将所持原存单的约定部分等额转让给存款保险基金管理有限责任公司。存款保险基金有限责任公司提供等额的包商银行同业存单(新存单)作为收购价款。新存单全额保障并正常流转,且息票类型、面值、到期日均与原存单相同。新存单券面金额按千元取整,取整舍掉的金额,由托管组统一登记并于到期时通过上海清算所予以偿付。原存单剩余部分由上海清算所进行登记,依法参与后续受偿。

4.3。 境外发行不超2亿股优先股同时发行730亿元境内优先股

获银保监会同意境外发行不超过2亿股优先股。7月2日晚间发布公告称,近日收到保险监督管理委员会《中国银保监会关于中国银行境外发行优先股的批复》。中国银保监会同意本行境外发行不超过 2 亿股的优先股,募集金额不超过 200 亿元人民币或等值外币,并按照有关规定计入本行其他一级资本。

中国银行发行730亿元境内优先股总计划发行1000亿元。中国银行5日宣布在境内市场发行2019年第一期优先股730亿元人民币,信用等级为AA+,将在上海证券交易所挂牌交易。这是今年国有大型商业银行发行的首单优先股,也是其他一级资本全球规模最大的单笔发行,预计将提高中行一级资本充足率0.55个百分点。

4.4。 杭州银行获准发行不超过100亿元金融债券

杭州银行获准发行不超过100亿元金融债券。7月2日,杭州银行发布公告称,公司已收到中国银行保险监督管理委员会浙江监管局及中国人民银行关于同意公司发行金融债券的批文,公司获准在全国银行间债券市场公开发行金额不超过100亿元金融债券。

4.5。 、获央行批准发行二级资本债券

获央行批准发行不超过500亿元二级资本债券。7月3日,兴业银行发布公告称,已于7月2日收到中国人民银行出具的行政许可决定书,同意该行在全国银行间债券市场公开发行不超过500亿元人民币的二级资本债券,核准额度自决定书发出之日起2年内有效,可选择自主分期发行。

兴业银行近期密集“补血”的主要原因为其资本充足水平承压。一季报显示,截至一季度末,该行资本充足指标较上年末有不同程度的下降,核心一级资本充足率、一级资本充足率、资本充足率分别为9.25%、9.78%、12.06%,较上年末分别下降0.05、0.07、0.14个百分点,且低于我国商业银行平均水平。

刊行400亿元二级本钱债券获央行批准。7月4日晚间公布公告称,其已于近日收到《中国人民银行准予行政允许决定书》,赞成该行在天下银行间债券市场公然刊行不凌驾人民币400亿元二级本钱债券。将根据《天下银行间债券市场金融债券刊行办理措施》和《天下银行间债券市场金融债券刊行办理操作规程》,做好二级本钱债券刊行事情。

5。 本周观点:社融有望进一步走高,经济企稳有望

18年6月由于表外融资大降6914亿,专项债仅1019亿,社融仅1.49万亿,基数低,预计6月社融增速环比升至10.8%,专项债发行影响大。一般而言,社融增速领先名义GDP增速1-2个季度,小幅回升的社融增速有望支撑名义GDP增速未来企稳。

贸易摩擦阶段性缓解,社融增速走高,经济企稳有望,支撑银行板块估值修复。银行股龙头(招行、宁波、平安)年初以来涨幅已不低,银行板块内择股难度上升,择股上可兼顾龙头及滞涨个股,如低估值、基本面较好的光大、工行、兴业等。

6。 风险提示

经济下行导致银行资产质量恶化、中美贸易战失控。

(文章来源:)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»