屈庆:今年仍需警惕债基赎回对信用债需求的拖累

主要内容:

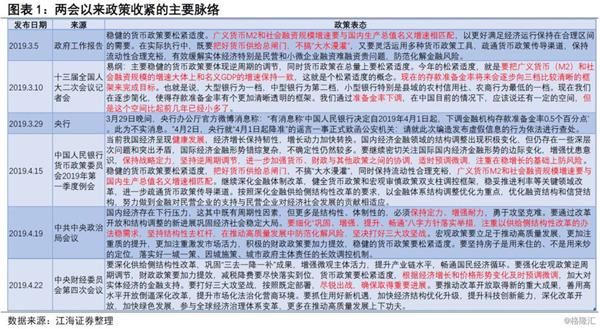

一、市场展望:盘点两会以来政策收紧脉络

债投资策略:短期来看,经济向好趋势依然稳固,政策收紧趋势已经确立,政策难言宽松,通胀仍有进一步超预期风险,资金面波动尚未平息,利率仍将面临调整压力。

盘点两会以来政策收紧脉络。进入4月以来,除了基本面回暖以外,货币政策宽松预期的变化也是驱动市场利率波动的重要因素。短短不到一个月时间里,市场宽松预期经历了数次快速变化,也带动利率大幅波动。

但如果我们回过头来,重新审视两会以来宏观政策方面的诸多信号,我们不难发现,政策的收紧基调其实一直在不断清晰和强化,许多表述其实早已在高层表态中出现,政策收紧的基调一以贯之,一直在不断强化,也一直在通过各种渠道与市场保持沟通。无论是近期导致利率下行的“中小较低准备金框架”,还是导致利率反弹的降准预期证伪、“广义货币M2和社会融资规模增速要与名义增速相匹配”、“防风险去杠杆”,两会以来都曾经在官方表态中出现,但由于市场对经济悲观预期和货币宽松预期的惯性过强,对政策收紧的潜在利空一直采取选择性无视的态度,才造成了市场预期后知后觉带来的利率快速上行。

展望未来,政策收紧的趋势至少将贯穿整个二季度。从目前的情况看,经济企稳向好的趋势依然稳固,虽然4月的工业数据、外贸数据可能很难在3月的基础上进一步提高,存在一定回落风险,但这只是正常的季节性和基数效应导致的回落,并不意味着经济恶化。投资、消费等数据则有望在3月的基础上进一步回升,经济企稳向好预期难以证伪。猪肉、牛羊肉、禽蛋类价格近期均出现上涨,叠加再创本轮反弹以来新高,通胀上升压力加大,通胀预期仍将进一步升温。政策方向转变后,也需等待政策效果显现再作出判断,存在一定的观察期,短期内很难再由紧转松。因此我们认为短期内政策收紧趋势已经确立,防风险重回政策中心,货币政策存在边际收紧压力,利率仍将面临上行风险。

二、信用市场展望:广义持信用债规模较高,需警惕赎回风险

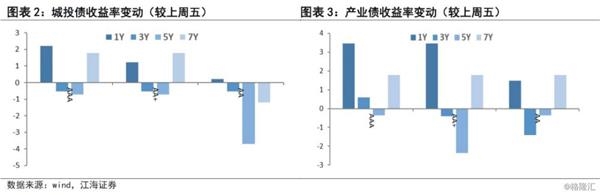

信用债投资策略:周一受政治局会议传递积极信号及下午资金趋紧影响,利率债收益率普遍上行,10年国开活跃券上行3.25bp。高等级信用债交投清淡,中低等级成交尚可。成交价格方面,城投表现优于产业债,AA级城投表现最好,收益率普遍下行1-2bp。信用利差方面,除1年期品种外,信用利差普遍下行3-6bp。对于后期,我们认为需要关注:广义基金持信用债规模较高,需警惕债基赎回风险。

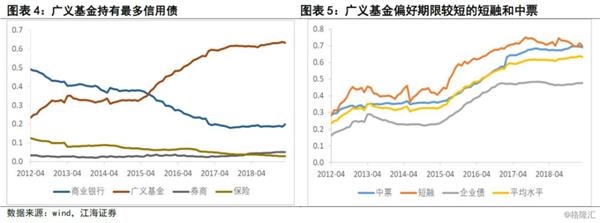

广义基金、商业持有信用债规模最大,和的持债规模则较小。我们统计了在中债和上清托管的中票、短融(含超短融)和企业债的持仓结构,发现在四大机构中(合计持有80%-90%的信用债),持仓规模广义基金>>商业>券商>。广义基金偏好期限较短的短融和中票,商业持有短融的比重略高于中票和企业债,对品种的偏好反映出广义基金偏交易,商业偏配置的区别。

展望未来,今年仍需警惕债基赎回对信用债需求的拖累。从历史情况看,股债资产切换期间,均面临赎回压力。比如2009年经济刺激政策带动基本面明显好转使得债市转熊、股市转牛,期间纯债基金遭遇赎回,规模上升;又如16年底-17年底,经济韧性和金融去杠杆下债市转熊,纯债基金被赎回,而股市结构性牛市依然没有改变股票基金小幅赎回。对比现在,市场与政府均认为经济有转好趋势,债市面临潜在调整压力,而股市机会更大些,年初以来已涨了29%,而10年国开到期收益率则上行20bp,风险偏好回升可能引发后期纯债基金赎回压力,对信用债需求有一定拖累。

一、利率市场展望:盘点两会以来政策收紧脉络

周一债券市场交投活跃,早盘受上周五政治局会议释放防风险和货币政策边际收紧信号影响,利率高开后小幅上行。随后,随着开盘后股市一路下跌叠加资金面边际宽松,债市利率小幅回落。午后受股市跌幅扩大影响,利率下行幅度一度扩大,但随着资金面逐渐收紧,利率再次反弹至日内高点。全天来看,利率债长端活跃券利率普遍较上周五上行3-5bp,短端利率涨跌互现变化不大。国债期货低开后震荡走高,午后追随现券走势跌幅加大,全天收跌。后期我们关注:

盘点两会以来政策收紧脉络。进入4月以来,除了基本面回暖以外,货币政策宽松预期的变化也是驱动市场利率波动的重要因素:月初受央行辟谣降准传言影响,货币宽松预期显著降温,利率出现明显上行;之后随着4月缴税、缴准时点临近,市场降准预期回升,利率一度回落;15日央行货币政策例会表态明显趋于鹰派,且税期来临降准却迟迟不落地,宽松预期再度证伪,利率重新上行;17日国务院常务会议提出建立中小较低准备金率框架,降准预期再度升温,利率快速下行;19日和22日政治局会议和财经委会议重提保持定力,强化防风险,淡化货币政策宽松,宽松预期再度降温。短短不到一个月时间里,市场宽松预期经历了数次快速变化,也带动利率大幅波动。

但如果我们回过头来,重新审视两会以来宏观政策方面的诸多信号,我们不难发现,政策的收紧基调其实一直在不断清晰和强化,许多表述其实早已在高层表态中出现。从政府工作报告中年内首次提及“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”和“把好货币供给总闸门”,到两会记者会易纲行长提到“现在的率将来会逐步向三档比较清晰的框架来完成目标”、“降准空间比前几年已经小多了”,再到一季度货币政策例会对经济表述更加积极,并重提“保持战略定力”和“防风险”,最后到政治局会议和财经委会议的“以供给侧结构性改革的办法稳需求,坚持结构性去杠杆,在推动高质量发展中防范化解风险”、“根据经济增价格形势变化及时预调微调”,政策收紧的基调一以贯之,一直在不断强化,也一直在通过各种渠道与市场保持沟通。无论是近期导致利率下行的“中小较低准备金框架”,还是导致利率反弹的降准预期证伪、“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”、“防风险去杠杆”,两会以来都曾经在官方表态中出现,但由于市场对经济悲观预期和货币宽松预期的惯性过强,对政策收紧的潜在利空一直采取选择性无视的态度,才造成了市场预期后知后觉带来的利率快速上行。

展望未来,政策收紧的趋势至少将贯穿整个二季度。从目前的情况看,经济企稳向好的趋势依然稳固,虽然4月的工业数据、外贸数据可能很难在3月的基础上进一步提高,存在一定回落风险,但这只是正常的季节性和基数效应导致的回落,并不意味着经济恶化。投资、消费等数据则有望在3月的基础上进一步回升,经济企稳向好预期难以证伪。猪肉、牛羊肉、禽蛋类价格近期均出现上涨,叠加油价再创本轮反弹以来新高,通胀上升压力加大,通胀预期仍将进一步升温。政策方向转变后,也需等待政策效果显现再作出判断,存在一定的观察期,短期内很难再由紧转松。因此我们认为短期内政策收紧趋势已经确立,防风险重回政策中心,货币政策存在边际收紧压力,利率仍将面临上行风险。

二、信用市场展望:广义基金持信用债规模较高,需警惕债基赎回风险

周一受政治局会议传递积极信号及下午资金趋紧影响,利率债收益率普遍上行,10年国开活跃券上行3.25bp。高等级信用债交投清淡,中低等级成交尚可。成交价格方面,城投表现优于产业债,AA级城投表现最好,收益率普遍下行1-2bp。信用利差方面,除1年期品种外,信用利差普遍下行3-6bp。对于后期,我们认为需要关注:广义基金持信用债规模较高,需警惕债基赎回风险。

广义基金、商业持有信用债规模最大,券商和的持债规模则较小。我们统计了在中债和上清托管的中票、短融(含超短融)和企业债的持仓结构,发现在四大机构中(合计持有80%-90%的信用债),持仓规模广义基金>>商业>券商>。其中,得益于产品的发展,广义基金持有的信用债规模从2015年初的2.6万亿元增长到2019年3月的7万亿,占信用债托管量的比重也从33%增长到目前的63%左右。相应地,商业的信用债投资出现了表内转表外的趋势,持信用债的规模从2015年初的3万亿下滑到今年3月的2.2万亿,持仓比重从接近40%一路下滑到目前的20%左右。当然,随着2017年表外理财纳入MPA,大资管行业的监管要求逐渐提高,表外资产逐渐回归表内,广义基金对商业的替代逐步减少,但至少在短期内广义基金仍是信用债市场最主要的参与者。此外,券商和持有信用债的规模并不高,截止今年3月,分别持有5719亿与3073亿元的信用债,持仓比重分别为5%和3%。

广义基金偏好期限较短的短融和中票,商业持有短融的比重略高于中票和企业债,对品种的偏好反映出交易与配置盘的区别。广义基金目前持有市场70%的中票、70%的短融和48%的企业债,对短融和中票的偏好明显高于企业债。而商业则持有近24%的中票、20%的短融和17%的企业债,规模差异明显小于广义基金。考虑到各品种期限差异较大,短融期限均在一年内,95%以上的中票期限在5年内,35%左右的企业债期限在5年以上,这背后反映出广义基金对期限的偏好要高于商业,即我们所谓的广义基金偏交易,商业偏配置。

展望未来,今年仍需警惕债基赎回对信用债需求的拖累。从历史情况看股债资产切换期间,债券基金均面临赎回压力。比如2009年经济刺激政策带动基本面明显好转使得债市转熊、股市转牛,期间纯债基金遭遇赎回,股票基金规模上升;又如16年底-17年底,经济韧性和金融去杠杆下债市转熊,纯债基金被赎回,而股市结构性牛市依然没有改变股票基金小幅赎回。对比现在,市场与监管部门均认为经济有转好趋势,债市面临潜在调整压力,而股市机会更大些,年初以来上证指数已涨了29%,而10年国开到期收益率则上行20bp,风险偏好回升可能引发后期纯债基金赎回压力,对信用债需求有一定拖累。

(文章来源:屈庆债券论坛)

(责任编辑:DF078)

网友评论 已有 0 条评论,查看更多评论»