中信建投评利率债:短期看调整 全年看慢牛

投资要点

资金面压力高峰期,央行对冲尤为关键。本周面临MLF到期(4月17日)和税期(4月18日)双重压力,央行在公开市场上对冲方式和对冲力度将尤为关键,若央行投放不及预期,资金仍有继续上行压力。

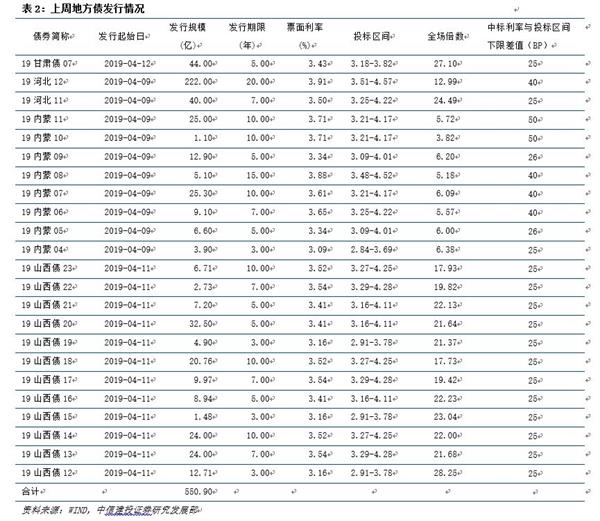

内蒙债发行上移,地方债省际分化扩大。上周内蒙古债发行认购倍数均在10倍以内,且利率按照“基准+50BP”发行,反映出地方债供给压力正逐步体现出来,地方债发行逐渐从“卖方市场”转变为“买方市场”。未来地方债发行更加突出“资质”属性,各省经济发展水平、政府财力以及显性或隐性债务率水平等指标或成为地方债最终发行利率与基准差值高低的决定因素。

融资数据大超预期,短期调整或未结束。上周出口和金融数据大幅超出市场预期,债市再度大幅跳水。本周将公布一季度增速以及3月经济数据,届时将进一步强化或证伪经济短期企稳,从目前市场预期来看,金融数据公布后市场普遍趋于乐观,叠加资金面压力,债市调整过程或将延续。

未来收益率持续大幅上行的概率不大。一方面经济企稳的性质属于弱企稳,短期企稳,从融资企稳到经济企稳的时滞来看,一季度GDP增速仍有概率继续探底;并且本轮经济企稳动力来源于政策,而非经济内生增长动力的增强,仍需要辨别前期资源集中投放下经济繁荣的表现,进而关注后期节奏放松后经济潜在的压力。另一方面,利率大幅上行并不符合宽信用以及化解地方政府隐性债务压力的诉求,后面二者需要宽松的低利率环境。

短期看震荡调整,全年看慢牛,债市逐步接近配置窗口。短期来看收益率仍有上行风险,但继续大幅上行概率不大;中期来看调整期同时也是配置期,上半年经济短期企稳不改变年内经济增速下行的基本趋势,加上全球经济和利率水平下移,基本面仍然是债市支撑,且随着利率继续上行,机构配置需求不弱。随着债市调整期结束以及下半年经济回归下行,收益率下行概率增大。

一、短期看调整,全年看慢牛

上周(4月8日至4月14日)债券收益继续上行,在经历高于预期、降准预期下滑、国债投标低于预期等事件冲击后,上周债市一度出现缓和迹象,但内蒙地方债发行利率上移以及周五公布的出口和金融数据大幅超出市场预期,债市再度大幅跳水。

我们在此前周报中提出债市短空长多的观点,但4月份以来债市收益率上行幅度仍然超过我们最初的预期。回顾来看,4月第一周债市调整因素主要来源于政策预期的变化,4月第二周调整则重点在于增长预期的变化。由于本周三将公布一季度GDP增速以及3月份、数据,届时将进一步强化或证伪经济短期企稳,从目前市场预期来看,金融数据公布后市场对增长的判断普遍趋于乐观,债市或将继续经理增长预期扭转导致的调整过程。此外,本周资金面压力较大,MLF到期(4月17日)和缴税(4月18日)双重压力下,央行公开市场操作尤为关键,在央行未有超预期投放的情况下,债市调整过程或将延续。

我们认为,未来收益率持续大幅上行的概率不大,一方面经济企稳的性质属于弱企稳,短期企稳,从融资企稳到经济企稳的时滞来看,一季度GDP增速仍有概率是继续探底的过程;并且本轮经济企稳动力来源于政策,而非经济内生增长动力的增强,我们仍需要辨别前期资源集中投放下经济繁荣的表现,进而关注后期节奏放松后经济潜在的压力。3月份经济数据好转,春节因素以及去年低基数成分较大,根据我们的测算,剔除干扰因素后,当前的出口增速中枢大致在0-2%,较2018年的增长中枢明显下移;金融数据方面,一季度投放超预期可能与银行投放节奏变化有关,且企业中长期贷款增速明显弱于贷款增速,短贷和票据冲量的成分较大,全年贷款总量和结构是否继续改善仍待验证。另一方面,利率大幅上行并不符合宽信用以及化解地方政府隐性债务压力的诉求,后面二者需要宽松的低利率环境。

截止至上周五,中债10年期国债收益率达到3.3334%,10年期国开债收益率达到3.8084%,随着收益率上行,债券安全边际也明显增强。我们认为,随着二季度债市供需关系趋于尖锐,货币政策仍然是化解二季度债市供给高峰的关键因素,尽管近期货币政策边际上收紧,但资金面维稳仍然是央行坚持的目标,加上下半年经济下行概率仍存,全年来看我们对货币政策并不悲观。从需求层面来看,在4月份债市调整之前,债市处于资产荒的局面,在货币政策没有彻底转向的情况下,随着收益率上行,债券安全边际提高,市场上交易和配置需求仍然不弱,随着下半年经济重新回归下行,届时将迎来收益率下行的债牛行情。

总之,债市方面短期看震荡调整,全年看慢牛,债市逐步接近配置窗口。当前债市仍处于调整期,短期来看收益率仍有上行风险,但继续大幅上行概率不大,本周三将公布的经济数据仍然关键;中期来看调整期同时也是配置期,上半年经济短期企稳不改变年内经济增速下行的基本趋势,加上全球经济和利率水平下移,基本面仍然是债市支撑,随着利率继续上行,机构配置需求不弱。随着债市调整期结束以及下半年经济回归下行,收益率下行概率增大。

二、上周流动性回顾

资金面:资金面压力高峰期,央行对冲尤为关键

公开市场操作方面,上周(4月6日到4月12日)央行未展开公开市场操作,已连续17天暂停,上周无逆到期,亦无MLF及国库现金定存到期。本周(4月13日到4月19日)无逆回购到期,但考虑到周三(4月17日)有3665亿元MLF到期,以及周四(4月18日)税期因素,资金面压力较大,央行在公开市场上对冲方式和对冲力度将尤为关键。

资金利率方面,由于央行连续暂停公开市场操作,叠加中旬缴税和MLF到期因素临近,上周资金利率全线上行,本周进入压力高峰期,若央行对冲手段不及预期,资金利率仍有继续上行压力。一周来看,上周银行间隔夜回购上行122.3BP至2.6944%,7天质押回购利率上行48.8BP至2.7254%,14天质押回购利率上行41.17BP至2.8916%,21天质押回购利率上行35.69BP至2.8916%,1个月回购利率上行71.2BP至3.2421%,3个月回购利率上行1.88BP至2.8725%。

同业存单:同存净融资需求扩大,资金面收紧带动同存利率上行

上周(4月8日到4月14日)总计发行同业存单666期,实际发行3697.2亿元,上周同业存单到期3369.8亿元,周内同业存单净融资328.3亿元,4月份以来,尽管同存发行量较3月份明显较弱,但已经连续两周净融资为正值,反映出4月资金面压力下,银行同业存单需求增强。本周(4月15日至4月21日)同业存单到期4139.1亿元,到期压力增大,考虑到本周资金,面压力较大,预计同业存单净融资继续为正。

从同业存单利率来看,3月末4月初以来,同业存单发行利率出现了较明显的上行,与市场资金面走势较为一致。随着本周进入到资金面高压期,在央行出台有效对冲手段之前,同存发行利率仍有望追随资金利率继续上行。从同业存单收盘到期收益率走势来看,上周1M期限同业存单利率上行18.417BP至2.5263%,3M期限同业存单利率上行3.34BP至2.6628%,6M期限同业存单利率上行8.29BP至2.8963%,1Y期限同业存单利率上行9.91BP至3.1519%。

三、上周债市回顾

一级市场:国债增量加大发行压力,地方债省际分化扩大

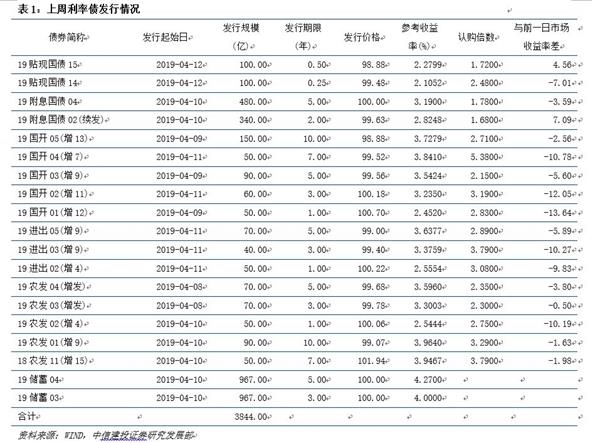

上周(4月8日到4月14日)有19期利率债(不包括地方政府债)发行,发行规模3844亿元,扣除储蓄国债后发行规模1910亿元。上周利率债到期1360亿元,净融资2484亿元,扣除储蓄国债后净融资910亿元。值得注意的是,二季度以来,不仅关键期限记账式国债品种单次发行规模增大,储蓄国债规模也迅速抬升,4月1日发行的两期储蓄国债规模合计2500亿元,上周三(4月10日)发行的两期储蓄国债合计1934亿元。从上周利率债发行情况来看,受记账式国债发行体量增大因素影响,国债发行热度继续维持低位,上周发行的6M、2Y和5Y期品种认购倍数均低于2倍,此外2年前国债发行利率较市场利率上行7.09BP。政策性银行债发行情况整体好于国债,但由于资金面边际收紧,且债券二级市场收益率大幅上行,对一级市场形成拖累,长端品种新券溢价明显缩窄。

地方债方面, 上周地方债发行23期,发行规模550.9亿元,4月前两周地方债发行明显放缓;上周地方债到期394.26亿元,周内净融资额156.64亿元。从地方在发行情况来看,上周地方债发行省际间分化明显扩大,尽管大部分省份地方债发行利率按照“基准+25BP”执行,但上周内蒙古有三期,河北省有一期债券按照“基准+40BP”发行,此外内蒙古还有两期专项债按照“基准+50BP”发行;地方债认购倍数方面,上周内蒙古发行的各期地方债发行认购倍数均在10倍以内,远低于其他省份。尽管25-40BP浮动区间是下限而非上限,但内蒙古地方债发行利率上移,反映出地方债供给压力正逐步体现出来,地方债发行逐渐从“卖方市场”转变为“买方市场”。后续来看,未来地方债发行更加突出“资质”属性,各省经济发展水平、政府财力以及显性或隐性债务率水平等指标或成为地方债最终发行利率与基准差值高低的决定因素。

二级市场:融资数据大超预期,债市调整或未结束

上周(4月8日至4月14日)债券收益继续上行,在经历PMI高于预期、降准预期下滑、国债投标低于预期等事件冲击后,上周债市一度出现缓和迹象,但内蒙地方债发行利率上移以及周五公布的出口和金融数据大幅超出市场预期,债市再度大幅跳水。本周三将公布一季度GDP增速以及3月份工业增加值、固定资产投资数据,仍需重点关注。

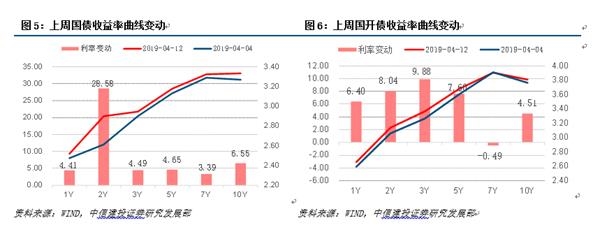

全周来看,上周1年期国债收益率上行4.41BP至2.52%,2年期国债收益率上行25.58BP至2.8996%,3年期国债收益率上行4.49BP至2.9453%,5年期国债收益率上行4.63BP至3.1778%,7年期国债收益率上行3.39BP至3.323%,10年期国债收益率上6.55BP至3.3334%,10-1年期限利差上行2.14BP至81.34BP。政策性银行债方面,10年期国开债上行4.51BP至3.8084%,10年期进出债收益率下行0.83BP至4.0139%,10年期农发债下行0.83BP至3.9583%。

(文章来源:中信建投)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»