2019年3月物价指标点评:低估的CPI通胀风险

报告摘要

回升幅度不及预期,与猪价对CPI影响尚未充分显现有关。伴随供给收缩推动猪价快速上涨,未来几个月CPI或面临快速上行的风险、中枢明显抬升。

CPI同比回升、环比转降,伴随猪价影响加速显现,CPI加快上行的风险抬升

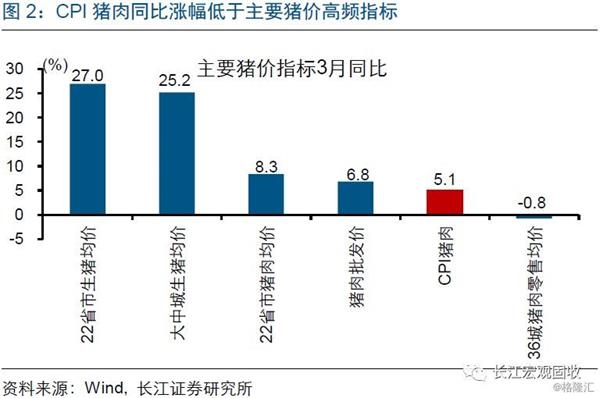

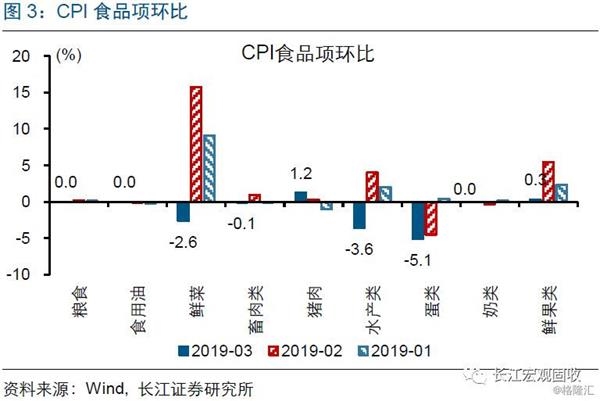

CPI同比回升、环比转降,食品项为同比主要拉动项,但猪肉拉动低于高频跟踪结果。3月,CPI同比上涨2.3%,较上月回升0.8个百分点;环比下降0.4%,上月环比上涨1%。同比来看, CPI食品同比较上月回升3.4个百分点至4.1%;主要食品项均上涨,猪肉、鲜菜和鲜果上涨分别影响CPI同比0.12、0.42和0.14个百分点;其中,CPI猪肉同比上涨5.1%,涨幅低于主要猪价高频指标。环比来看,春节过后食品和非食品价格均有所回落,但猪肉环比上涨1.2%。

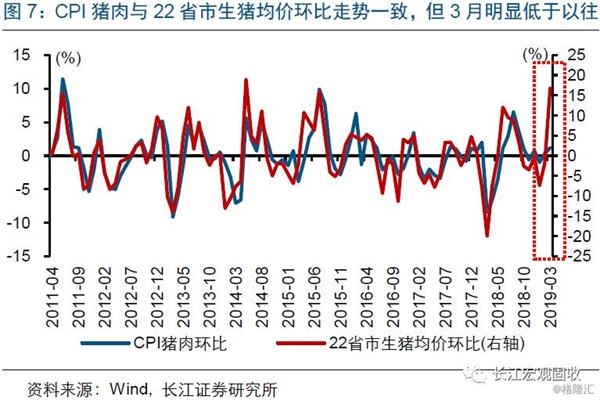

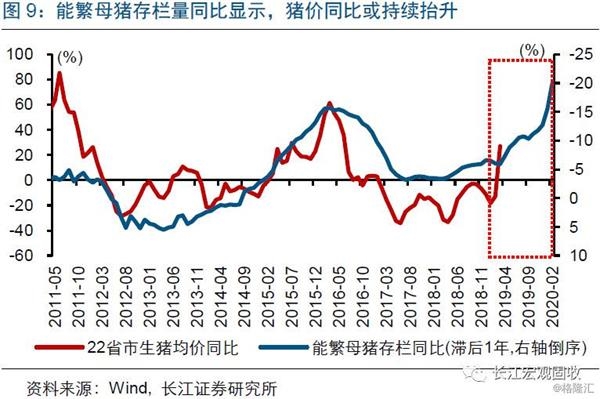

猪价贡献不及预期,或与统计口径、猪价地区差异等有关。3月CPI同比上涨略低于预期,与猪肉贡献不及预期有关。一方面,可能与猪价权重变化有关,根据国家统计局的数据推算,3月猪价占CPI同比权重为2.35%、低于2月的2.5%,环比权重也有类似变化。另一方面,3月CPI猪肉变化幅度,明显低于22省市生猪均价等高频数据,高于过往CPI猪肉与高频数据的误差。一个可能的解释是,非洲猪瘟影响下,不同地区猪价变动差异较大,导致采样影响不同。

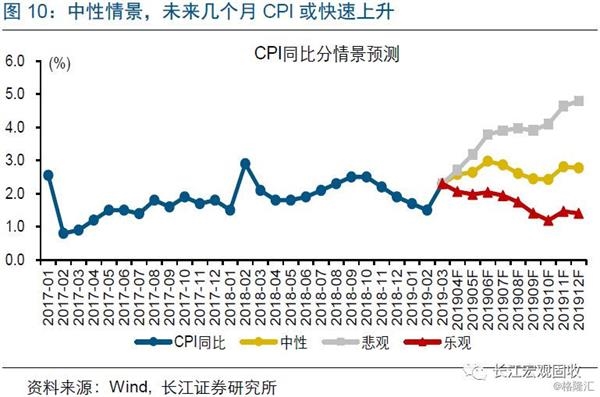

生猪供给大幅收缩下,未来几个月CPI或面临快速上行的风险,年中可能达到3%左右,中枢随之明显抬升。非洲猪瘟持续扩散下,各地区猪价先后进入上涨周期,使得采样差异的影响减弱。供给大幅收缩下,猪价上涨节奏快于以往、幅度也可能扩大,或推动CPI快速抬升。中性情景下,CPI开始加快上行,年中或达到3%左右,全年中枢或在2.5%左右;悲观情景下,CPI或快速突破3%。

经济“见底复苏”言之尚早,同比在未来2季度左右或仍处于下行通道

PPI同比回升、环比由降转升,同比受基数影响较大,环比与大涨、开复工有关。3月PPI同比上涨0.4%,较上月回升0.3个百分点;环比上涨0.1%,上月环比下降0.1%。3月PPI同比涨幅中,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为-0.5个百分点。主要行业环比来看,石油相关行业明显上涨,主因油价大涨;黑色冶炼等涨幅也有所扩大,与开复工回暖等有关。

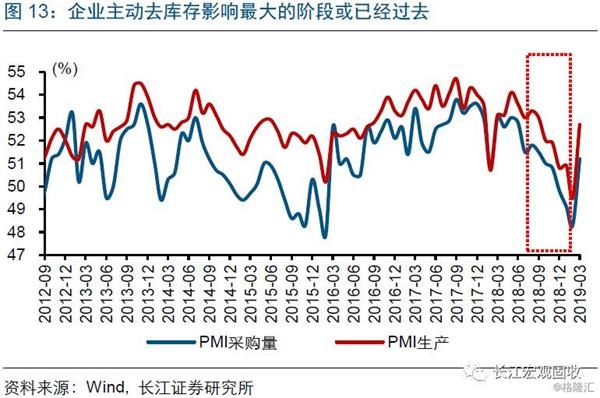

经济二阶导数已转向,但“见底复苏”言之尚早,叠加全球需求回落,PPI或仍处于下行通道。企业主动去库存渐近尾声,对经济的拖累趋弱;但先导指标显示,经济“见底复苏”尚早。同时,美国景气下滑带动全球需求回落。在总需求承压、供给影响边际趋弱下,预计未来2个季度左右PPI仍处于下行通道。

风险提示:

1。 经济表现超过预期;

2。 猪价快速、大幅上涨。

报告正文

事件:

4月11日,国家统计局公布了3月物价指标,CPI同比上涨2.3%,较上月回升0.8个百分点;PPI同比上涨0.4%,较上月回升0.3个百分点。

(来源:国家统计局)

点评:

CPI同比回升、环比转降,猪价拉动低于高频跟踪结果

CPI同比回升、环比转降,食品项为同比主要拉动项,但猪肉拉动低于高频跟踪结果。3月,CPI同比上涨2.3%,较上月回升0.8个百分点;环比下降0.4%,上月环比上涨1%。同比来看,CPI主因食品上涨,CPI食品同比较上月回升3.4个百分点至4.1%,主要食品项均上涨,猪肉、鲜菜和鲜果上涨分别影响CPI同比0.12、0.42和0.14个百分点;其中,CPI猪肉同比上涨5.1%,涨幅低于主要猪价高频指标。环比来看,春节过后食品和非食品价格均有所回落,但猪肉环比上涨1.2%,影响CPI 0.03个百分点。

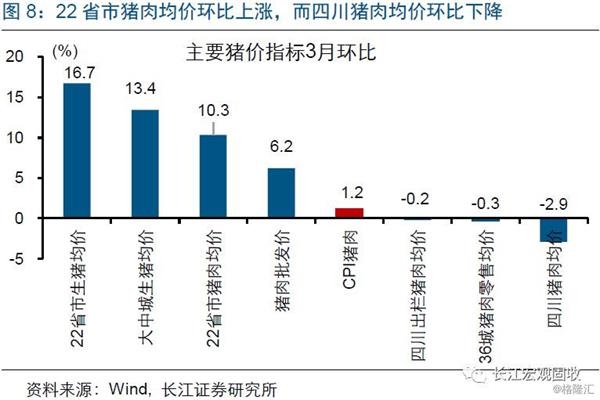

猪价贡献不及预期,或与统计口径、猪价地区差异等有关。3月CPI同比上涨略低于预期,与猪肉贡献不及预期有关。一方面,可能与猪价权重变化有关,根据国家统计局的数据推算,3月猪价占CPI同比权重为2.35%、低于2月的2.5%[1],环比权重也有类似变化。另一方面,3月CPI猪肉变化幅度,明显低于22省市生猪均价等高频数据,高于过往CPI猪肉与高频数据的误差。一个可能的解释是,非洲猪瘟影响下,不同地区猪价变动差异较大,导致采样影响不同,例如,3月22省市猪肉均价环比大幅上涨、而四川猪肉均价环比下降。

生猪供给大幅收缩下,未来几个月CPI或面临快速上行的风险,年中可能达到3%左右,中枢随之明显抬升。非洲猪瘟仍在持续扩散,截至4月11日,全国已有30个省市发现疫情,新疆和西藏也发现非洲猪瘟;各地区猪价或先后进入上涨周期,使得采样差异的影响减弱。年内来看,生猪供给的大幅收缩,或导致猪价上涨节奏快于以往、幅度也可能扩大,进而推动CPI通胀的快速抬升。中性情景下,CPI开始加快上行,年中或达到3%左右,全年中枢或在2.5%左右;悲观情景下,猪价上涨幅度更大、节奏更快,叠加其他产品的涨价,或推动CPI快速突破3%。

PPI同比短暂回升,未来2季度左右或仍处于下行通道

PPI同比回升、环比由降转升,同比受基数影响较大,环比与油价大涨、开复工有关。3月PPI同比上涨0.4%,较上月回升0.3个百分点;环比上涨0.1%,上月环比下降0.1%。3月PPI同比涨幅中,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为-0.5个百分点。主要行业环比来看,石油相关行业明显上涨,主因油价大涨;黑色冶炼等涨幅也有所扩大,与开复工需求回升等有关。此外,计算机通信、电气机械等降幅收窄。

经济二阶导数已转向,但“见底复苏”言之尚早,叠加全球需求回落,PPI或仍处于下行通道。当前,企业主动去库存渐近尾声,对经济的加速拖累或趋于改善。从经济先导指标来看,信用派生行为的局部修复去年底已经出现,但总量意义层面的修复尚不明显,或意味着“经济已见底复苏”的判断还为时尚早。与此同时,美国景气加速下滑,带动全球需求回落。综合来看,在总需求承压、供给影响边际趋弱下,预计未来2个季度左右PPI仍处于下行通道,全年PPI同比中枢或较前几年显著回落。

注释:

[1] 公布数据的四舍五入,也可能导致推算的权重出现变化。

(文章来源:长江宏观固收)

(责任编辑:DF386)

网友评论 已有 0 条评论,查看更多评论»