华创证券:中债纳入巴克莱指数的影响和海外经验

主要观点

事项:

2019年1月31日,彭博宣布确认会将中国债券纳入彭博巴克莱全球综合指数(Bloomberg Barclays Global Aggregate Index)。券种为人民币计价的政府债券与政策银行债券。为期20个月的纳入过程已从2019年4月1日开始。后续彭博还会将人民币计价的债券纳入全球国债指数与新兴市场国家指数。

核心观点:

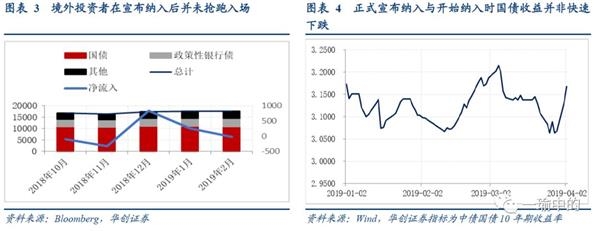

中国人民币计价国债及政策性银行债券已于2019年4月1日纳入彭博巴克莱全球综合指数(Bloomberg Barclays Global Aggregate,BBGA)。此次批露的纳入方案为:20个月内完成(每月新增5%的纳入因子)纳入,全部纳入完成后人民币标价的中国债券约占指数的6.03%。根据测算这将为中国债市带来约10,116亿人民币(20个月匀速进入,约每月500亿人民币)的新增资金,本次纳入的中国债券均为债。由于整体流入的新增资金量相比中国债市规模仍然较小,因此此次纳入对中国债市影响有限。从国际经验看(台湾土耳其),纳入指数在短期内不会产生明显的影响。

周报正文:

上周地产销售环比下降、同比升幅进一步扩大;土地成交同比降幅有所收窄;电力耗煤延续回升,3月财新制造业升至50.8,创8个月新高;螺纹钢库存去化提速、钢价小幅上涨;猪价、菜价上涨,食品价格延续回升;央行连续12个工作日暂停逆操作,隔夜市场下行;美3月非农就业新增19.6万人超预期;美元走强、人民币升值。

周报正文

1

中债纳入巴克莱指数的影响和海外经验

(一)中国债券纳入彭博巴克莱全球综合指数:20个月完成全部纳入占比将达到6.03%

中国债券纳入彭博巴克莱全球综合指数将在20个月内逐步完成:人民币计价中国国债和政策性银行债券的具体纳入工作是在20个月内分步完成,第一个月(2019年4月)纳入因子(scale factor,即对目标权重的乘数)为5%,之后每个月会再增加5%,20个月完成全部纳入。

人民币标价债券将占指数的6.03%:根据彭博的测算,以2019年1月24日的数据计,待完全纳入后,人民币标价的中国债券将成为彭博巴克莱全球综合指数的第四大成分,仅次于美元、欧元、日元债券。此次纳入的363只债券将占指数市值54.07万亿美元的6.03%(对于市值加权指数,这一权重随市场波动而有所变化)。

(二)增量资金测算:约有万亿人民币的增量资金每月流入量约为500亿人民币

人民币计价的中国国债和政策性银行债券完全纳入BBG巴克莱全球综合指数后,预计总计将带来约1500亿美元(约万亿人民币)新增资金,以纳入方式来看,这部分资金将均匀地流入中国市场(每月75亿美元,约505亿人民币)。

增量资金测算—约有1500亿美元(约10000亿人民币)增量资金:根据中国证券业协会提供的数据,目前彭博巴克莱全球综合指数覆盖总资产高达54万亿美元,跟踪该指数的资产规模约2-3万亿美元。如果跟踪指数的资金全部配置到中国市场,那么人民币计价的债券完全纳入后流入中国债券市场的资金约在1206-1809亿美元(追踪巴克莱全球综合指数的资产规模*中国债券完全纳入后占比)之间。根据3月平均美元兑人民币汇率6.711可得流入资金总量约在8092-12140亿元之间。

增量资金进入节奏——每月75亿美元(约505亿人民币)增量资金:根据彭博的相关规则,纳入期间每个月将增加5%的纳入因子,因此在其他因素不变的情况下,资金将以较为均匀的方式流入中国,每月流入中国市场的资金约为505亿人民币。

(三)市场影响1、国内市场:外资尚未加速入场,利率未出现明显下降

人民币计价的中国国债和政策性银行债券完全纳入BBG巴克莱全球综合指数,带来增量海外资金,有利于优化债市投资者结构,利好债市长期发展。但是由于海外增量资金相较于中国债市的整体规模依然较小(新增资金占国债和政策金融债存量规模约3%),因此对债市的影响也较为有限。

1月31日正式宣布将在4月1日开始纳入,当日10年期国债收益率下跌1BP,次日持平,未出现明显波动。

4月1日人民币计价中国国债和政策性银行债券正式纳入BBG巴克莱指数(比例5%),当日10年期国债收益率上涨6.5BP,次日上涨了3.5BP,并未因外资流入而出现利率下降。

而对境外投资者债券购买的统计显示,外资于2月降低了对境内债券的购买力度,并在三月减持价值25.3亿美元的债券。

2、其它新兴市场国家(地区)初始纳入后的市场反应:对债市影响并不显著

历史上已有许多新兴市场国家与经济体的债券市场被纳入了国际债券指数,现列举近15年内被纳入彭博巴克莱全球综合指数的部分新兴市场国家与经济体在初始纳入后债券市场的反应。以下券种均为10年期国债,数据为初始纳入后一周、一个月、三个月及一年的收益率变化。

整体来说,初始纳入后短期内(一周内、一个月内及三个月内),国债收益率并未出现大幅下跌,中期来看甚至出现了小幅上涨。具体来看,中国台湾10年期国债收益率在初始纳入后一周内下跌4BP,一个月内下跌5BP,三个月内收益率恢复,一年内上涨25BP;土耳其10年期国债收益率在初始纳入后一个月内下跌2BP,三个月内下跌3BP,一年内上涨2BP。俄罗斯10年期收益率在初始纳入后一周内上涨4BP,一个月内上涨68BP,三个月内上涨14BP,一年内上涨638BP。但是2014年俄罗斯占领克里米亚导致国际制裁,汇率大跌,为抑制资本流出而采取的极端政策,不具有参考性。

而从土耳其14年被纳入国际债券指数后国债持有人占比的角度看,境外投资者并没有持续加大买入力度。从占比上看,在2013年6月纳入前达到高点后持续下降,尽管在纳入时点后出现了小幅增加,但随后进入下降趋势,从25%的水平下降至15%。可见境外投资者并非完全被动投资,也会根据市场情况灵活调整仓位。

2

每周经济观察

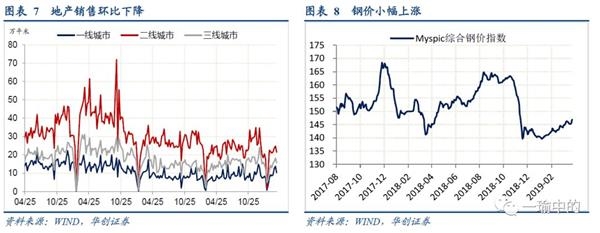

(一)地产销售环比下降,土地成交同比降幅收窄

上周地产销售环比延续下降。上周30大中城市商品房日均成交面积47.24万平方米,同比上升25.44%,其中,一、二、三线城市同比分别上升76.82%、5.73%和34.22%;整体环比下降16.83%,其中,一、二、三线城市环比分别下降25.78%、13.56%和14.51%(图表7)。土地成交方面,截至4月7日,过去四周100大中城市土地成交占地面积2602.99万平方米,较去年同期的4228.9万平方米下降38.45%。

上周受清明假期影响,30大中城市地产销售面积环比下降,但同比涨幅回升至20%以上。在一城一策地产调控方向下,上周部分城市地产调控延续松动,上周杭州发文放宽落户条件,学历条件放宽至全日制大学专科及以上人才,在杭工作并缴纳的,可直接落户。金融环境延续改善,房贷利率继续回落,上周钱江晚报报道称,杭州首套房利率普遍上浮仅5%,二套房利率也由上浮20%调整为上调10%。

(二)电力耗煤延续回升,库存去化加快、钢价小幅上涨

六大发电集团电力耗煤量环比小幅上升。上周六大发电集团日均耗煤量67.87万吨,环比上升1.07%,同比上升1.89%。截至上周四,上周南华工业品指数收于2252.59,环比上升2.8%。钢价指数收于146.91,环比上升1.17%(图表8)。上周螺纹钢期货价格环比下降3.89%,粗钢价格环比上升0.29%,国产铁矿石价格环比下降4.2%,进口铁矿石价格环比上涨5.7%。上周6大发电集团煤炭库存环比下降2.08%;上周螺纹钢库存环比下降6.2%。

上周中国3月制造业PMI升至50.8,较2月进一步回升0.9个百分点,创8个月新高;从分项指数来看,3月份产出指数在荣枯线以上进一步反弹。3月财新制造业PMI和中采制造业PMI表现一致,均显示3月内需和生产短期明显好转。整体来看,我们预计3月份工业生产有望回升至6%左右。钢价方面,上周钢材库存去化速度有所加快,需求端来看,随着短期经济景气度的回升,钢价有望震荡上涨,但供给约束的弱化使得钢价缺乏大幅上涨的基础。

(三)猪价、菜价上涨,食品价格超季节性回升

上周,农产品批发价格200指数收于117.47,环比上涨0.27%;菜篮子产品批发价格200指数收于120.03,环比上涨0.32%(图表9)。细项数据看,上周猪肉价格环比上涨0.69%,蔬菜价格环比上涨1.24%(图表10)。猪价方面,上周猪肉价格小幅上涨。非洲猪瘟方面,上周山东省济南市莱芜区非洲猪瘟疫区解除封锁;上周山东省畜牧兽医信息中心发布的最新数据显示,3月25日至3月31日,山东仔猪价格为32.52元/公斤,同比上升51.26%,环比上升11.79%,显示山东省内生猪产能去化严重,后续供应压力逐渐显现。菜价方面,上周菜价环比上涨,持续强于季节性走势,与今年南方长时间阴雨寡照天气对后续菜价的持续影响有关;考虑到前期阴雨时间持续过长对蔬菜生产的影响,以及近期天气存在反复,预计4月蔬菜价格还存在小幅上涨的可能,预计蔬菜价格的季节性回落比预期晚,将对3、4月份产生支撑,预计3月CPI同比重回“2时代”,回升至2.4%左右。

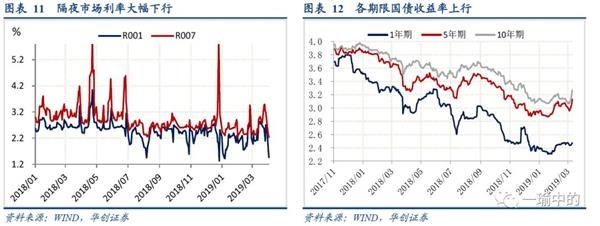

(四)央行连续12个工作日暂停逆回购操作,隔夜市场利率下行

上周隔夜市场利率环比下行。上周五银行间式回购利率R001收于1.4714%,环比下行124.41bp,R007收2.2374%,环比下行96.77bp(图表11)。上周1年期、5年期和10年期国债收益率环比分别上行3.82bp、17.36bp、19.96bp(图表12)。上周央行未开展公开市场操作,无逆回购到期,央行公开市场零投放零回笼。

截至上周四,央行连续12个工作日暂停逆回购操作。上周原调查统计司司长盛松成称,下调率存在空间和可能,但是需要结合目前的经济形势和整体的金融市场流动性情况进行全面评估。一季度经济尚未出炉,若经济企稳再降准会引发向房地产。从近期央行谨慎维持流动性合理充裕来看,预计央行将在稳增长和防风险之间作更多平衡,以防止市场出现流动性幻觉。

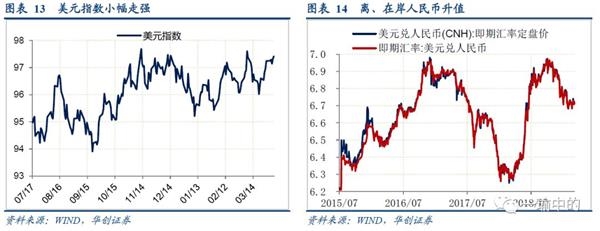

(五)美非农就业超预期,美元走强、人民币升值

上周,美元指数收于97.44157,环比上升0.17%(图表13)。上周公布的好坏参半,其中非农就业数据超预期支撑美元指数小幅走强。上周公布3月非农就业增加9.6万人,超过预期的17.7万人,前值由增加2万人上修为增加3.3万人;失业率持平在3.8%,符合预期;但平均时薪增速低于预期,3月平均时薪环比0.1%不及预期,较前值回落0.3个百分点,平均时薪同比3.2%,较前值回落0.2个百分点;劳动参与率63%,较前值小幅回落0.2个百分点。与此同时,3月ISM非制造业指数降至2017年8月份以来新低;2月耐用品销售订单下降1.6%。

上周,美元兑人民币即期汇率收于6.7185,环比下行17bp;美元兑离岸人民币即期汇率收于6.7188,环比下行160bp(图表14)。上周尽管美元指数小幅走强,人民币兑美元汇率则升值。上周中美第九轮经贸高级别磋商结束,官方声明称双方就技术转让、知识产权保护、非关税措施、服务业、农业、贸易平衡、实施机制等协议文本进行了磋商,相较于以往新增了“实施机制”,表明中美经贸磋商近期的重心可能更多在实施机制的确立上。

具体内容详见华创证券研究所4月7日发布的报告《【华创宏观】中债纳入巴克莱指数的影响和海外经验 --每周经济观察》。

(文章来源:华创证券)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»