中国跨境资本流动数据月报2019年2月:全球央行“去美元化”的影响

核心观点:

1、至少在近20年以来,全球央行的“去美元化”进程一直在持续,这受到了美国自身以及欧元推出等多方面因素的影响。欧元的“冲击”导致美元在全球央行资产中的占比由高点73%回落至2008年危机后的62%,而欧元的占比则由18%升至高点28%基本填补了美元的降幅。此后受到欧债危机、美联储退出QE等因素的影响“去美元化”出现反复,但2017开始“去美元化”再度出现,美元资产在全球央行外汇储备中的占比再度由2016年末的65%下降至2018年三季度末的62%,这一期间欧元、日元以及人民币在全球央行外储中占比的提升(分别提高1.4、1.0、0.8个百分点)基本上取代了美元资产的降幅。

2、我们认为本轮“去美元化”主要由俄罗斯央行所推动,2018年年中俄罗斯央行储备资产中的美元资产规模为1000亿美元,而2017年年中其持有的美元资产曾达到1909亿美元,1年间下降超过900亿美元,美元资产已由46.3%下降至21.9%。而从美国国债的外国持有者结构来看,减持方主要也由俄罗斯、中国、土耳其构成,2017年年末至今,俄罗斯减持近900亿美元美国国债幅度最大,中国减持583亿美元,而土耳其减持494亿美元。

3、全球央行的“去美元化”进程的直接受益者可能是黄金与人民币资产。近8年来全球央行不断增持黄金资产,特别是2018年央行对于黄金的增持力度为布雷顿森林体系解体之后的最高水平,达到652吨。如果再以俄罗斯央行为例,其明显增持了黄金以及人民币资产,2018年至今增持黄金497吨,增持人民币资产超过660亿美元。而往后看,参考欧元推出后对于美元地位的“冲击”,我们是否也可以期待同为SDR篮子的人民币继续成为各国央行“去美元化”的直接受益者?对此我们正拭目以待。

4、2月我国零售外汇市场供求形势走弱,结售汇与代客结售汇的差额均由顺转逆,这与我们观察到的人民币汇率走势不大相符,2月份美元指数累计升值0.69%,而同期人民币汇率累计升值0.28%。我们认为需要注意到两方面事实:首先,银行结售汇数据仅代表了零售外汇市场的情况,而银行间外汇市场这一批发市场的外汇供求情况并未被包括,目前境外央行类机构、人民币购售业务境外参加行、境外人民币业务清算行等三类境外机构可参与银行间外汇市场,境外参与机构总数已达到93家,我们猜测可能是包括部分外资买股买债资金在内的结汇需求在批发市场直接进行;其次,2月单月数据易于受春节因素影响而出现较大波动,综合1-2月数据进行分析可能较为合理,这也意味着还需要观察一下3月份的数据再下结论更加稳妥。

5、 陆股通方面,2月份单月外资净增持A股规模为604亿元仍处于较高水平,但3月外资流入明显减缓,一方面可能是源于获利了结的原因,而近期则是对美股再度出现剧烈调整的反应。债券市场方面,2月份境外机构在中债登与上清所合计减持25亿元人民币债券,增持规模由正转负出现恶化,主要减持国债174亿元、减持同业存单101亿元,正如我们此前的预期,近期债券市场的外资流入正处于“低潮期”。

以下为正文内容:

一、 全球央行“去美元化”进程

至少在近20年以来,全球央行的“去美元化”进程一直在持续,而这一进程除了受到布雷顿森林体系解体之后美元信用被逐步削弱、以及美国财政赤字的不断扩大等美国自身因素影响之外,还受到了欧元推出等其它因素的影响。

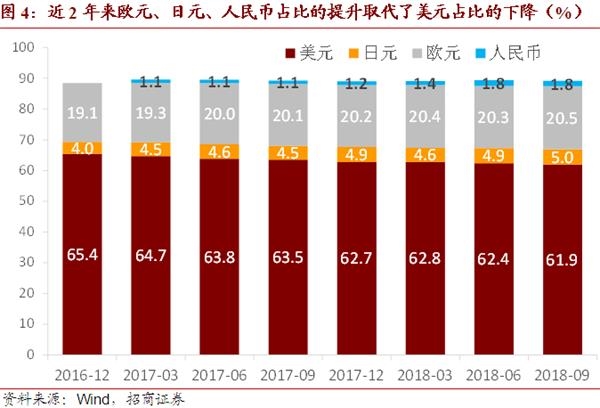

随着欧元在1999年正式发行、并于2002年开始正式流通,美元在全球央行外汇储备资产中的占比出现持续下行,由接近73%的高点回落至2008年危机后的62%(并维持了将近4年时间),而欧元的占比则由此前的18%升至高点28%,基本上承接了美元占比的下降,但随着2010年欧债危机的进一步扩散发酵,欧元占比也开始逐步回落。

2013年伯南克首次暗示退出QE并于2014年正式宣布退出,美元占比再度提升4个百分点的同时,也带来了欧元占比的进一步回落(基本同时下降了4个百分点),各国央行“去美元化”的进程出现阶段性反转。

自2017开始,美元资产在各国央行外汇储备之中的占比再度出现持续下滑,从2016年末的65%下降至2018年三季度末的62%,欧元、日元以及人民币在全球央行外储中占比的提升(分别提高1.4、1.0、0.8个百分点)基本上取代了美元资产的降幅。而事实上,也正是自去年下半年开始,市场投资者才注意到全球央行以上的“去美元化”进程。

那本轮“去美元化”进程究竟是由哪国央行所推动?由于绝大多数央行储备资产的结构数据并不对外公布,我们仅能从多处数据源中进行相互比对分析,基于十分有限的数据去推断,我们认为本轮“去美元化”主要由俄罗斯央行所推动,而我们在此前《外资流入一本通》等报告中均已有所提及。

具体而言,根据俄罗斯央行公布的最新数据,2018年年中其储备资产中的美元资产规模为1000亿美元,而2017年年中俄罗斯央行持有的美元资产约为1909亿美元,1年间下降超过900亿美元;从占比的角度来看,美元资产已由46.3%下降至21.9%。

而从美国国债的外国持有结构来看,结论也与此相类似,从2017年年底算起(截至今年1月末),俄罗斯减持近900亿美元美国国债幅度最大,中国减持583亿美元,而土耳其减持494亿美元美国国债。

全球央行的“去美元化”进程最终可能让什么资产受益?从数据上看,全球央行近1年来对于黄金以及人民币债券的兴趣明显升温,近8年来全球央行不断增持黄金资产,特别是2018年央行对于黄金的增持力度为布雷顿森林体系解体之后的最高水平,达到652吨。

如果我们再次以俄罗斯央行为例,其明显增持了黄金以及人民币资产,2018年至今(截至今年2月末)增持黄金1754万盎司(约合497吨,占全球央行增持黄金的绝大部分),而人民币资产在其储备资产中的占比已达15%左右,绝对规模增加超过660亿美元。

而往后看,参考欧元推出后对于美元地位的“冲击”,我们是否也可以期待同为SDR篮子货币的人民币继续成为各国央行“去美元化”的直接受益者?对此我们正拭目以待。

二、 关注零售市场结售汇与人民币走势的分化

2月我国零售外汇市场供求形势走弱,结售汇与代客结售汇的差额均由顺转逆,这与我们观察到的人民币汇率走势不大相符,2月份美元指数累计升值0.69%,而同期人民币汇率累计升值0.28%。

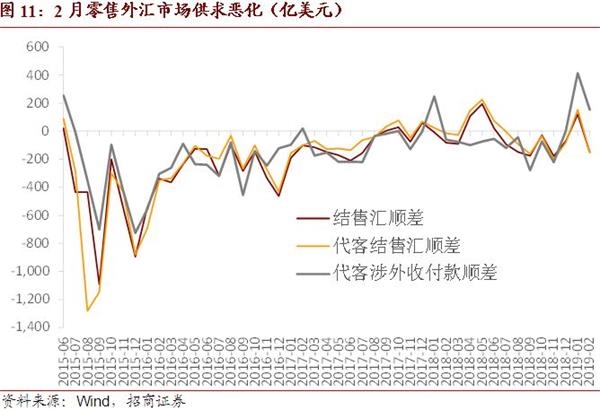

我们认为需要注意到两方面事实:

首先,银行结售汇数据仅代表了零售外汇市场的情况,而银行间外汇市场这一批发市场的外汇供求情况并未被包括,目前境外央行类机构、人民币购售业务境外参加行、境外人民币业务清算行等三类境外机构可参与银行间外汇市场,境外参与机构总数已达到93家,我们猜测可能是包括部分外资买股买债资金在内的结汇需求在批发市场直接进行;

其次,2月单月数据易于受春节因素影响而出现较大波动,综合1-2月数据进行分析可能较为合理,这也意味着还需要观察一下3月份的数据再下结论更加稳妥。

代表零售外汇市场的银行结售汇再度出现逆转由顺转逆,2月实现逆差1013亿元(1月为顺差818亿元)。其中银行自身结售汇逆差9亿元,环比收窄204亿元;银行代客结售汇逆差1023亿元(1月为顺差1031亿元)明显走弱,环比恶化幅度超过2000亿元。

分项目来看,经常项目差额由顺转逆实现逆差1026亿元是最大的拖累,相较上月环比恶化1663亿元;资本与金融项目顺差缩窄391亿元至4亿元。平均1-2月的数据来看,结售汇实现逆差97亿元、代客结售汇实现小幅顺差4亿元,从环比与同比的角度来看均有所改善。

2月远期净结汇签约644亿元有所扩大,1月为净结汇451亿元。

2月银行代客涉外收付款顺差1022亿元,环比收窄1785亿元,涉外外汇收支顺差的收缩幅度较大。从经常项目的情况来看,2月为逆差218亿元,边际由顺转逆恶化1455亿元,基本上来自于货物贸易项的恶化,这与此前公布的2月份表现较差的数据相符,而后者同样也受到了春节因素的影响而需要进行平滑处理;资本与金融项目差额实现顺差1197亿元有所收窄,本月的贡献仍来自于项,2月陆股通外资累计流入604亿元维持较高增量,但债券市场外资则小幅减持25亿元。

从结售汇率的变动情况来看,2月份结汇率环比大幅下降9个百分点至54%,售汇率环比抬升1个百分点至65%,从单月数据来看汇率预期再度出现明显弱化,如果同样综合1-2月数据来看,结汇率为60%、售汇率为64%,相较去年12月基本保持稳定。

2月央行外汇占款余额变动为-3亿元,央行2月同样并未干预外汇市场符合我们的预期。2月末央行官方外汇储备余额为3.09万亿美元,环比小幅增加23亿美元,根据我们的测算,汇率折算因素与资产价格变动仍是外储余额变动的主因。

三、 2月陆港通资本流动速览

从陆股通的统计数据来看,2月份单月外资净增持A股规模为604亿元仍处于较高水平,但3月外资流入明显减缓,一方面可能是源于获利了结的原因,而近期则是对美股再度出现剧烈调整的反应。

其中,2月全月累计流入295亿元,全月累计流入309亿元。此外,2月份累计流出资金88亿港币,北向与南向向维持分化状态。

AH股溢价目前在123附近震荡。

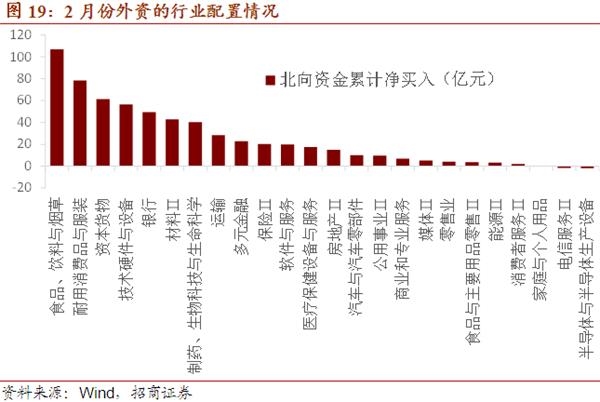

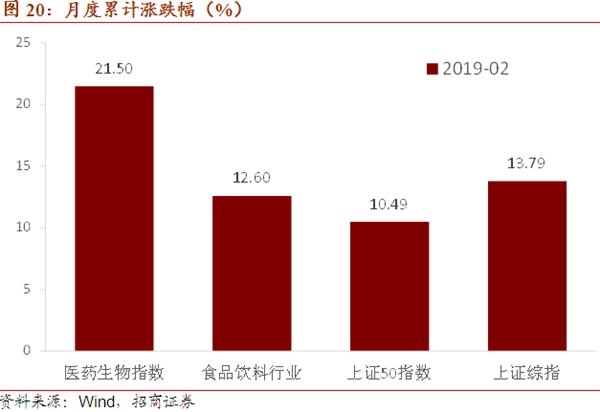

从外资的行业配置情况来看,2月份白酒、家电仍是最受外资青睐的行业,而外资对医药板块的增持明显提升。

但从2月份食品饮料行业的表现来看,并未跑赢大盘,医药行业则录得不错的超额收益。

四、 2月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构2月份在中债登的债券托管总量达到15125亿元,2月份单月增持债券43亿元,增持规模相较上月小幅增加31亿元(1月增持12亿元);境外机构2月份在上清所的债券托管总量为2399亿元,2月单月减持68亿元(1月增持238亿元),边际恶化306亿元,其中主要减持了同业存单101亿元(1月大幅增持193亿元)。

2月份单月,境外机构在中债登与上清所合计减持25亿元人民币债券,增持规模由正转负出现恶化,正如我们此前的预期,近期债券市场的外资流入正处于“低潮期”。境外机构截至2019年2月末持有的人民币债券规模为17524亿元。

境外机构明显减持了人民币国债为年内首次。2月份单月境外机构共增持债35亿元,其中明显减持国债174亿元(境外机构1月增持国债26亿元)是主要的拖累;此外,2月份境外机构增持政金债209亿元。

分机构情况来看,2月与境外机构一同增持债的有商业银行(+626亿元)、(+225亿元),但后两者的增持力度均出现了明显下降。证券公司、保险2月份继续减持利率债,减持规模分别为116亿元、31亿元。

2月份境外机构主要减持的券种还包括同业存单,单月共减持同业存单101亿元,存单收益率的明显下降可能是重要的原因。

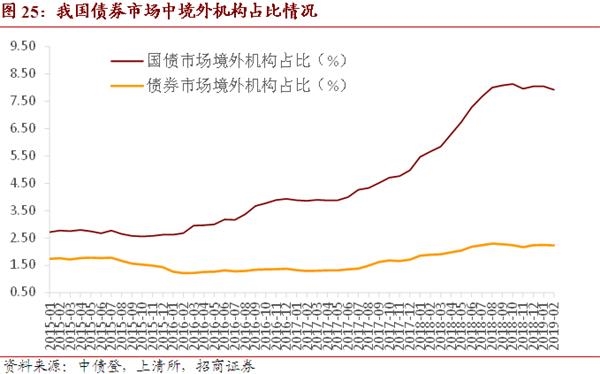

境外机构在我国国债市场中的占比小幅回落至7.92%,环比下降0.13个百分点;在我国债券市场整体之中,境外机构占比也微幅下降至2.23%。

(文章来源:轩言全球宏观)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»