美联储鸽派略超预期:2019年不加息 9月结束缩表 | 3月FOMC议息会议点评

事件

北京时间3月21日凌晨2点,美联储公布了3月FOMC议息会议决议:1)不加息,联邦目标维持在2.25~2.5%不变,市场有充分预期;2)点阵图:2019-2020年加息路径预测从去年12月的2-1次下修至0-1次。也即,2019年不加息;3)停止缩表:国债缩表上限5月开始从300亿美元下修至150亿,10月开始总证券持仓不变。但内部结构继续调整,10月后继续减持MBS,所得资金买入国债;4)经济预测(SEP):2019年增长预测从2.3%下修至2.1%,核心通胀预测维持在2.0%不变。

此次会议上的一系列鸽派动作,包括下修加息预测、宣布停止缩表计划、下修经济预测,大部分都在此前市场预期之内。唯一略超预期鸽派的是,美联储预测2019年不加息。虽然其依然预计2020年有一次加息,但离当前有较长一段时间距离,市场预计此轮加息周期就此结束的概率上升。决议公布后,美元走弱,美债收益率下行,美股上行。

奠定基调:2019不加息,9月结束缩表

3月会议不加息,目标维持在2.25~2.5%,市场有充分预期。

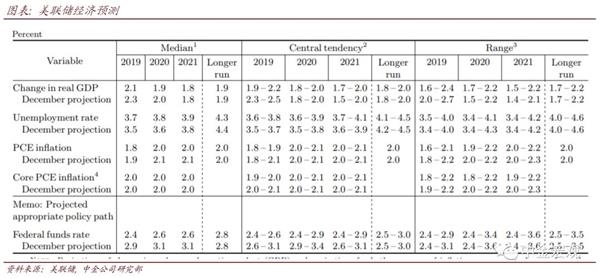

点阵图:2019-2020年加息预测从去年12月的2-1次下修至0-1次。此次点阵图分布显著下移。对2019-2020-2021年底联邦基金利率预测分别从去年12月的2.9%-3.1%-3.1%下修至2.4%-2.6%-2.6%,也即隐含2019-2020-2021年加息0-1-0次,总加息次数从3次下修至1次,且这次加息不是落在2019年,而是在2020年。此前由于美联储官员就2019年加息前景分歧较大,市场预期加息还是有一定概率落在2019年。这次点阵图预测显然打消了这一担忧。另外,对长期利率的预测维持在2.8%不变。结合美联储对2021年利率预测从此前的3.1%下修至2.6%情况看,隐含的含义是,美联储认为此轮加息周期可能不再需要加息至长期利率(中性利率)以上。

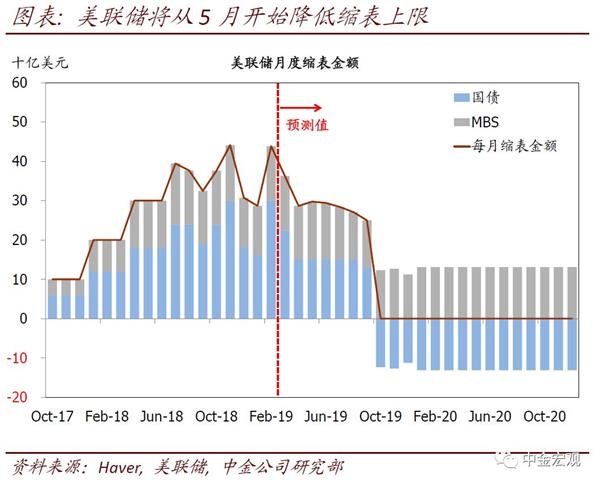

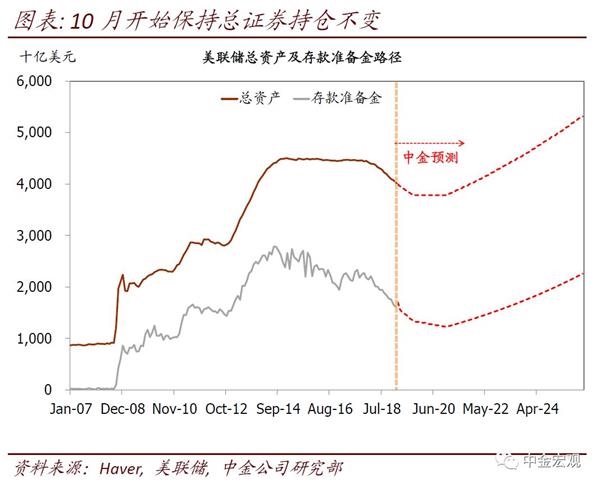

停止缩表:5月下调国债缩表上限,10月开始总证券持仓不变;10月后,继续减持MBS,所得资金买入国债。与我们预计基本一致,美联储结束缩表的计划主要涉及的是停止缩表的时点、以及对MBS的处理:1)5月下调国债缩表上限,10月开始总证券持仓不变。5月开始,美联储将国债的缩表上限从此前的300亿美元削减至150亿美元,MBS缩表上限继续维持在200亿美元,因而缩表总上限从此前的500亿美元下修至350亿。9月末停止缩表,因而10月开始美联储持有的证券资产(国债+MBS)总量将保持不变,约3.5万亿美元;2)资产结构:10月后,继续减持MBS,所得资金买入国债。10月开始保持总证券持仓不变只是“水面上”的情况,在平静的水面下,将继续发生结构性变化。10月后,美联储将继续以200亿美元每月的上限减持MBS,所得资金买入美国国债,从而达到尽量减少最终持仓中MBS占比目的。美联储甚至表示,未来不排除考虑主动抛售MBS以加快这种资产持仓结构调整的进程。

经济预测:下修增长预测。经济状况描述以及未来增长预测均被下修。政策声明中,经济活动描述变为“slowed from its solid rate”,就业增长从“strong”变为“solid”。美联储也注意到总通胀有所下降,不过强调主要是因为下滑。对核心通胀描述继续为“near 2 percent”,没有变化。

经济预测表(SEP)中,2019-2020年增长预测分别从2.3%-2.0%下修至2.1%-1.9%;总PCE通胀从1.9%-2.1%下修至1.8%-2.0%;核心通胀预测保持在2%不变。对增长预测的下修,主要是被动反应去年12月以来,美国面临逆风因素超出美联储此前预期,经济动能偏弱的事实。

美债及美元。向前看,我们预计2019年美国10年期国债收益率大概率在2.6~2.9%区间波动,上下变化空间均相对有限:1)政策收紧余地较小,利率上行空间有限。在美联储只剩一次加息、今年9月末结束缩表、甚至10月开始转为买入美国国债背景下,美债收益率再上行动力有限;2)经济下行压力变小,利率下行空间有限。美联储1月以来向鸽派立场迅速调整背景下,美股估值迅速回升、美国国债收益率以及公司债信用息差也显著回落,金融条件在近期已经有明显放松,很大部分抵消了此前4季度的快速收紧。因而,后续经济受到的金融条件收紧方面的压力将显著减小,2019年衰退概率更是基本被美联储的鸽派“托底”所消除。这一背景下,当前对联储鸽派price in较为充分而处于低位的美债收益率,已经难有再下行空间。另外,在美联储紧缩政策接近尾声、美国经济从去年的“一枝独秀”重归“凡尘”,与其它经济体增长差及政策差难以持续、未来可能缩小背景下,我们预计美元基本是“强弩之末”,未来更可能是走弱。

对资产价格的影响:鸽派超预期有助于支撑甚至提振估值;成长受益、银行受损;新兴市场也或受益于弱美元和利率回落

从短期对资产价格潜在影响的角度来看,相比政策的实际变化,预期的计入程度和差异可能更为重要。从这个意义来看,此次会议传递的比预期更为鸽派的信号无疑对风险资产是友好的:1)美联储传递更为鸽派的信号和宽松的流动性环境有助于支撑甚至提振估值;2)而因此带来的美元和美债利率回落也有望使得新兴市场受益,缓解近期部分新兴市场出和汇率贬值的压力;3)不过从板块层面,利率的回落会使银行相对受损,相反成长股板块可能更为受益。

年初以来,包括美股在内的全球风险资产系数上涨所呈现出的risk on特征的一个重要触发因素便是1月初开始美联储迅速的鸽派转向,反映在市场角度便是估值的修复贡献了几乎全部涨幅,而估值扩张的背后又是依赖风险溢价的回落;投资级和高收益债券也是如此,体现为信用利差的明显收窄。

经过了年初以来的反弹之后,以美股为例,作为市场的“一条腿”的估值,不论是从长期历史中枢、还是我们增长和流动性模型隐含的水平来看都已经修复到了相对合理位置,但作为市场“另一条腿”的盈利和盈利预期在短期内还没有明显起色,依然处于下行通道。因此,从这个位置上,短期市场的走势依然取决于估值的空间,这也正式我们在此前宽松预期阶段性已经计入比较充分后,提示市场短期“降价比降低”的主要原因(《海外资产配置3月报:短期性价比降低》)。

那么,估值又由什么因素决定呢?根据我们之前模型的拆解(参见《当前增长(预期)能支撑什么样的估值水平?》),估值的决定因素是增长水平(决定股权风险溢价,以制造业替代)和流动性环境(10年期国债收益率),因此在短期增长难有大的起色甚至还可能有下滑压力的背景下,美联储能否传递足够的鸽派信号也即体现为利率水平的下行以抵消增长对风险溢价负面抬升效果就是支撑估值的关键所在。因此,从这个角度来看,此次会议提供的鸽派信号和美债利率进一步下行对于支撑短期估值是有利的。假设增长位置在目前水平不变,2.5%的10年美债能够支撑积接近20倍股标普500静态估值,当前市场交易在18.7倍。

不过短期而言,从情绪指标来看,美股市场依然处于逼近超买状态,因此也需要注意因此可能产生的获利回吐带来的扰动。除此之外,中美贸易谈判进展、英国退欧、以及4月中旬即将开启的美股一季度期也是未来一段时间需要关注的重点。

(文章来源:中金宏观)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»