【招商宏观】量缩质升 切莫幻想大水漫灌——2月金融数据综述

全市场权威债务、杠杆数据解读,只有债务周期不会说谎!

基本结论:

第一,家庭部门负债增速快速回落,未来仍有较大下行空间,对应弱周期。

第二,政府部门负债增速连续三个月(12-2月)快速上行,3月或略有回落,财政政策底部在2018年11月形成。

第三,非金融企业负债增速小幅回落,主要受未贴现票据拖累,考虑到底部在1-2月形成,未来其主动融资需求上升的基础更加坚实。

第四,实体部门负债增速小幅回落,但本轮底部确认在2018年11月形成,实际增速底部有望滞后3-6个月。

第五,金融机构方面,还需后续数据验证,目前基本判断2月政策边际收敛,建议投资者摒弃大水满贯的幻想。

第六,资产配置方面,股牛债熊的大环境仍在,警惕过热。

我们拆解的数据显示,考虑非标后,2月末实体部门债务余额同比增速较前值出现轻微回落,但仍明显高于2018年12月的水平;在方向上这与我们之前的判断一致,即该数据在1月大幅上升之后,短期进一步上升动能下降(详见《实体部门负债增速明显上升——1月金融数据综述》,2019-2-16),反应本轮政策刺激力度将较为温和,难现大水漫灌。此外,从结构上看,拖累实体部门融资的主要是家庭部门和非金融企业的未贴现票据,叠加PPI同比增速有望在1-2月形成底部,未来非金融企业主动融资需求上升的基础更加坚实,融资的质量亦会有所改善。

具体来看,2月末政府部门债务余额同比增速上升的幅度仍然较大,非金融企业负债增速有所回落,家庭部门负债增速的下降幅度非常明显。考虑到目前的情况和数据,3月政府部门债务余额同比增速将有所回落,但应高于1月的水平。我们维持之前的观点,目前基本可以判断,财政政策的底部已经在2018年11月份出现。对于市场化程度较高的非金融企业而言,受盈利见底(PPI同比增速底部在1-2月形成)影响,后续主动加杠杆动能上升。而对于市场化程度相对不高的非金融企业而言,加杠杆动能或相对较弱。合并政府和非金融企业,2月末债务余额同比增速小幅上升0.1个百分点至9.2%,继续保持与名义GDP增速基本相当的水平。家庭部门2月末债务余额同比增速大幅下降0.9个百分点至17.1%,不过其绝对水平仍然过高,未来下降空间较大,但历史经验显示其下行幅度会比较温和,而且家庭部门债务余额49万亿,是三大实体部门里面最低的,政府和非金融企业合计则有170万亿,所以家庭部门债务余额同比增速未来下行对实体部门的拖累有限。家庭、政府、非金融企业三大实体部门合并来看,实体部门负债增速本轮底部在2018年11月份形成;与此相应,实际经济增速的底部会滞后于实体部门负债增速见底一到两个季度,目前来看,一季度实际经济增速见底的概率较大。

金融机构债务余额同比增速方面,2月份继续回落;不过,在我们观察的广义金融机构债务规模中该数据占比约三成,还需关注后续广义金融机构债务数据。如果金融机构负债增速持续回升,大体对应货币政策持续放松,按照历史数据推算,目前情况下,货币政策持续放松的条件需要看到GDP平减指数至少落至0.5%附近,这意味着PPI同比增速至少落至-2%附近,我们认为概率偏低。因此,今年的货币政策大体延续2018年偏中性的情景,对应着金融机构负债增速稳定在3%左右,降息空间不大。而到2019年底,则需要转而担心通胀抬升以及由此引发政策收敛的风险(详见《2019,期待出清,谨防过热——2019年债务周期展望》,2018-12-20)。2月尤其需要关注的是,在1月央行支持明显扩表之后,2月大概率出现边际收敛。

2018年全年中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述状态在2019年初可能正在发生变化,逐步转变为,实体部门债务余额同比增速筑底小幅回升,而金融机构负债同比增速低位平稳运行。这意味着债券牛市的根基已经逐步动摇,市场的天平正在向权益倾斜。目前的经济情况类似于2012年中,但政策刺激的力度为弱,刺激空间亦为小。

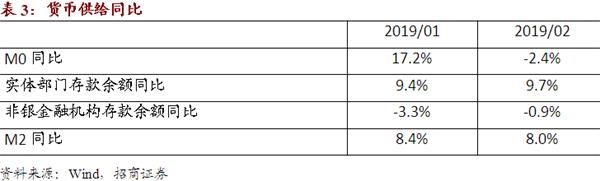

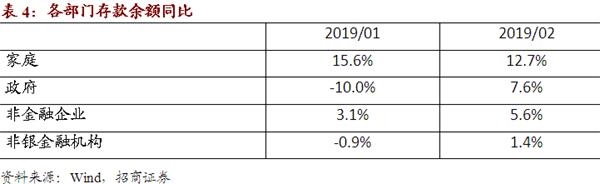

货币供给方面,2月M2同比增长8.0%,低于前值8.4%。分结构来看,M0余额同比增速大幅低于前值,实体和非银金融机构存款余额同比增速则均小幅高于前值。实体部门中,家庭部门存款余额同比增速低于前值,政府和非金融企业存款余额增速则均高于前值。

数据显示,按照最新口径,总规模为205.7万亿的社融余额2月末同比增长10.1%,低于前值10.4%。我们测算的总规模为226.6万亿的贷款加债券余额2月末同比增长14.4%,前值14.5%;进一步加入委托贷款、信托贷款、未贴现票据三项非标融资后,2月末总债务余额为250.5万亿,同比增长11.3%,前值11.5%。

从结构上看,2月非金融企业贷款加债券余额同比增速与前值持平;如果加入信托贷款、委托贷款和未贴现票据三项非标融资,则有所回落,主要受未贴现票据拖累。2月家庭部门债务余额同比增速较前值出现较大幅度下滑,与我们之前的预期一致,我们仍然判断家庭部门去杠杆方向未变,对应房地产数据表现难言乐观。政府部门债务余额同比增速连续3个月(12月、1月、2月)出现较大幅度上升,考虑到目前的情况和数据,3月政府部门债务余额同比增速将有所回落,但应高于1月的水平。我们维持之前的观点,目前基本可以判断,财政政策的底部已经在2018年11月份出现。金融机构方面,目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断2月广义金融机构债务余额同比增速或低于前值。

货币供给方面,M2同比增速出现回落,缴准基数余额同比增速继续上升,M0和财政存款合计环比下降,结业存单数据分析,2月超额备付金率或略低于1月。2月非银金融机构存款余额同比增速小幅回升至正值,但绝对值仍然较低,负债增速则有明显回升,显示其流动性压力难言减轻。家庭存款余额同比增速低于前值,去杠杆下的后续变化值得关注;非金融企业活期存款储备同比增速明显回升至正值,随着去杠杆基本结束,1月或已形成底部;财政存款余额同比增速较前值明显上升,政府债务余额同比增速亦高于前值,合并来看,反应政府在刺激方面或有所克制。

(1)2月M0存款余额同比增速下降,实体和非银金融机构存款余额同比增速上升。

2月M2同比增长8.0%,前值8.4%;M0同比下降2.4%,前值同比上涨17.2%。剔除掉M0之后,2月存款余额同比增长8.5%,前值8.0%。我们考虑计入M2的存款,2月底非银金融机构存款余额同比下降约0.9%,前值同比下降3.3%;家庭和非金融企业存款余额同比增长约9.7%,前值9.4%。

2月M1同比增长2.0%,前值0.4%。剔除掉M0之后,2月非金融企业活期存款余额同比上涨2.8%,前值同比下降2.2%。

分部门来看,2月底家庭存款余额同比增长12.7%,前值15.6%;2月底非金融企业(不含机关团体)存款余额同比增长5.6%,前值3.1%;2月底政府存款余额同比增长7.6%,前值同比下降10.0%。2月底非银金融机构存款余额同比增长1.4%,前值同比下降1.4%。

(2)2月实体融资小幅回落。

2月底家庭贷款余额同比增长17.1%,前值18.0%,下行幅度较大,与我们之前的预期一致,我们仍然判断家庭部门去杠杆方向未变,对应房地产数据表现难言乐观。

2月底非金融企业贷款余额同比增长11.3%,前值11.3%,票据融资仍表现强劲,短期贷款余额增速平稳,中长期贷款余额同比增速有所回落;综合考虑贷款和债券,我们估算的数据显示,2月底非金融企业债务余额同比增长13.3%,前值13.3%。若进一步加入委托贷款、信托贷款、未贴现票据三项非标融资,2月底非金融企业债务余额同比增长7.2%,前值7.5%。结合对于全球经济数据的跟踪,我们预计PPI同比增速的底部或在1-2月形成,结构有望逐步改善。

2月底非银金融机构贷款余额同比增长33.7%,前值同比下降10.3%;综合考虑贷款和债券,我们估算的数据显示,2月底非银金融机构债务余额同比增长15.3%,前值4.0%。2月底银行(含政策银行)债券余额同比增长15.0%,前值同比上涨16.6%。综合来看,2月底金融机构负债同比增长15.0%,前值同比上涨15.3%。目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断2月广义金融机构债务余额同比增速或低于前值。

不考虑债务置换影响,2月底中国政府(不含信政合作)负债同比增长13.7%,前值12.9%。政府部门债务余额同比增速连续3个月(12月、1月、2月)出现较大幅度上升,考虑到目前的情况和数据,3月政府部门债务余额同比增速将有所回落,但应高于1月的水平。我们维持之前的观点,目前基本可以判断,财政政策的底部已经在2018年11月份出现。

贷款和债券合计,2月末全社会负债余额同比增长14.4%,前值14.5%;其中实体部门负债同比增长14.4%,前值14.3%。进一步加入委托贷款、信托贷款、未贴现票据三项非标融资,2月末全社会负债余额同比增长11.3%,前值11.5%;其中实体部门负债同比增长10.8%,前值11.0%。

家庭和非金融企业贷款中的中长期贷款占比63.2%,前值63.0%。

(文章来源:轩言全球宏观)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»