中金:电动车产业链价格传导机制分析

我们贯通“资源—材料—电池”各环节,对价格向成本的传导进行测算推演;侧重核心企业的量、价、产能及布局进行对比分析,并对钴等核心上游环节供需平衡进行测算。我们认为,行业产能结构性过剩,龙头强强联合产有所供,拥有更好的护城河,重点关注进入核心供应体系的龙头标的。

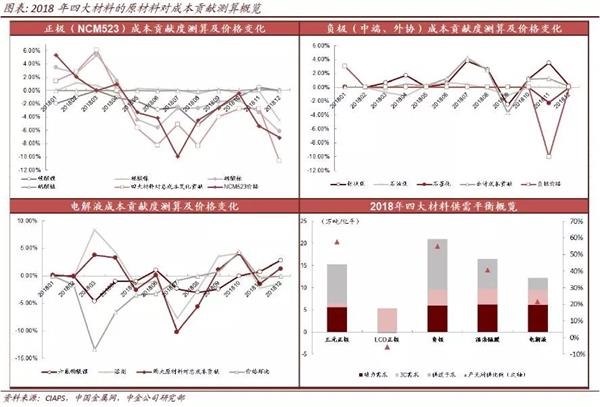

上游-四大材料传导:原材料价格下降推动产业链降价,行业产能结构性过剩,尾部逐步出清

1)正极:定价模式为原材料+加工费,全年硫酸钴、碳酸锂、硫酸镍价格下滑36%、53%、5%,测算NCM523成本下滑33%,拉动价格下滑28%,龙头进军海外供应链争取份额与利润空间;

2)负极:偏“拧麻花”形式,定位定价更灵活,全年针状焦、石墨化价格高位拉动成本提升,而供过于求下负极价格回调;

3)隔膜:重资产,原材料影响较小,产能严重过剩,进入洗牌阶段,湿法占比提升;

4)电解液:全年六氟磷酸锂拉动价格下滑,企业利润空间有所压缩,2018年3-4季度原料有上升趋势带来价格支撑,后期电解液有望迎稳定发展。

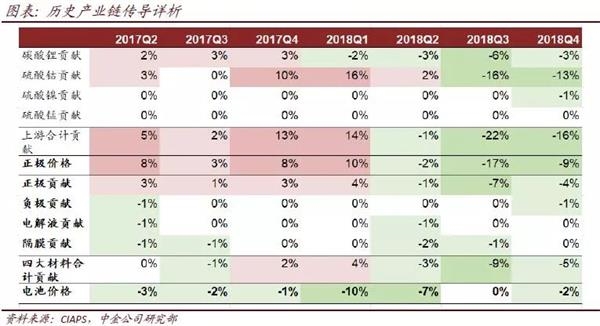

四大材料-电池传导:价格的变化是成本、政策、供需博弈的结果

我们进行季度分析得到,2017年2-4季度正极价格高涨、其他价格持平或下滑,整体成本基本持平,电池价格合理下滑;2018年1季度正极继续飙涨,成本提升,但电池价格大幅下滑,主要来自补贴退坡等压力;2018年2-4季度电池价格下降主要来自原材料下滑。

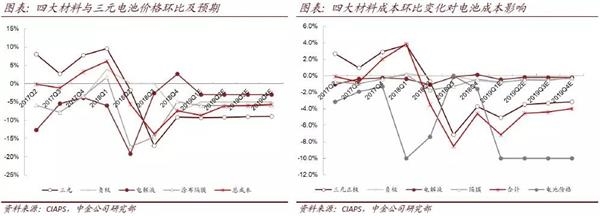

未来测算:2019年四大材料等将拉动电池成本及价格下滑15-25%左右

我们预期2019年碳酸锂、硫酸钴、硫酸镍、硫酸锰价格下滑约25%、40%、10%、10%,对应测算正极价格下滑32%;此外,我们预期2019年负极、隔膜、电解液价格分别下滑19%、22%、11%,四大材料2019年分别对电池成本下滑的贡献为14%、2%、1%、2%,叠加部分其他因素,拉动全年成本下滑15-25%左右。

(文章来源:中金点睛)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»