华创:此起彼落 非食品项缓解食品项涨价压力

事件

9月同比增长2.5%,前值2.3%;环比增长0.7%,前值 0.7%。

主要观点

一、9月CPI:同比上涨,食品项与非食品项“此起彼落”

9月CPI同比增长2.5%,环比增长0.7%。食品项同比再度大幅上升至3.6%拉动CPI本月上涨,非食品项同比增长2.2%,环比0.3%,同比增速初步显现降温势头。

食品项同比提升,主要受到猪肉、鲜菜鲜果的提振。一则猪肉价格在周期性上行之外,遭猪瘟疫情推动上涨,尽管中下旬由于生猪禁运南北价差扩大,全国生猪均价回落,涨幅收窄,但同比跌幅依然缩窄2.5个百分点至2.4%,二则蔬菜鲜果9月依然受到部分极端天气(台风等)影响,叠加9月份中秋国庆的“双节”效应,涨幅超出季节性形成额外拉动,是食品项CPI的最主要拉动力。

非食品项对比之下降温势头初现,医改作用不再医疗保健价格同比增速骤减至2.7%(前值4.3%),交通通信和居住项受上涨影响,同比小幅上升至2.8%及2.6%。

二、CPI趋势判断:四季度于2.4%-2.5%间徘徊

整体测算下, CPI四季度在2.4%-2.5%区间徘徊,食品项和非食品项此起彼落,年内通胀压力可控。

对于食品项,在经历猪肉、蔬菜鲜果7-9月的大幅上涨之后,年内预期食品项同比难从高位回落,且高基数作用将延续到2019年形成翘尾因素,这也是当前对未来经济“滞胀”担忧的主要来源。此外贸易战影响逐步显现,我们提示注意当前豆粕价格的上涨。四季度和一季度原本为我国向美国进口大豆时期,但当前受贸易战影响转向南美,9月以来我国南美大豆CNF进口价已经上涨11.4%。而根据此前我们的估算,大豆价格与食用油和畜肉有一定相关性,或有小幅影响,我们将同步关注。

对于非食品项,我们认为医疗、交通通信、居住三大项均不存在大幅上行的基础,短期内成为抵消食品项涨价作用、稳定通胀水平的重要因素。1)医改作用消除后,医疗价格本月同比已经大幅掉档。2)油价方面,首先我们认为原油价格从供需基本面来看并不存在长期上涨基础(见部分分析),且对比去年同期油价开启上涨行情,预计油价同比增幅较5-7月再扩大的可能性有限。3)居住项上,全国一二线城市住宅租金涨幅在8月高峰后已经季节性回落,且市场租金与CPI租赁房房租项相关性不高。

三、PPI:年内延续当前回落趋势

9月PPI同比增长3.6%,环比0.5%。从同比看,石油和天然气开采、石油加工、化纤制造、非金属矿物制品、黑色冶炼加工涨幅靠前。

PPI年内或将延续回落趋势,但幅度减缓。关注当前国内需求侧、供给侧和国际油价的影响。需求侧方面,考虑国家政策微调,预期基建增速回升,上游需求温和回暖,影响PPI环比小幅回升,但整体社会需求依然较为弱势。供给侧方面,经济和就业压力下供给端约束相应缓解,且短期内企业有调整生产库存以应对限产倾向。国际油价方面,油价不存在长期上涨基础。原油供给端弹性较大(OPEC供给存在提升空间、高油价促使页岩油增产)、需求端不确定(美国本轮复苏拐点渐近,中国经济增长面临压力)的背景下,短期交易因素或引发波动,但未来一年油价中枢稳定在100美元以上的概率很低。

风险提示:贸易战冲击超出预期

报告正文

1

CPI:同比上涨,食品项与非食品项此起彼落

1.1 CPI总体情况:同比再攀升,环比平稳

2018年9月CPI同比增长2.5%,环比增长0.7%,同比涨幅扩大,环比持平,且接近历史较高水平(同比过去五年平均:1.85%,环比过去五年平均0.49%)。

1.2 CPI分项情况:食品项同比继续上涨,非食品项同比降温初现

食品项同比9月增幅再扩大,拉动CPI上行,而非食品项同比增速初步显现降温势头。从同比看,9月食品项3.6%,比上月大幅上升1.9个百分点;非食品项同比增长2.2%,回落0.3个百分点。从环比看,9月食品项环比再度上涨2.4%,非食品项环比0.3%。

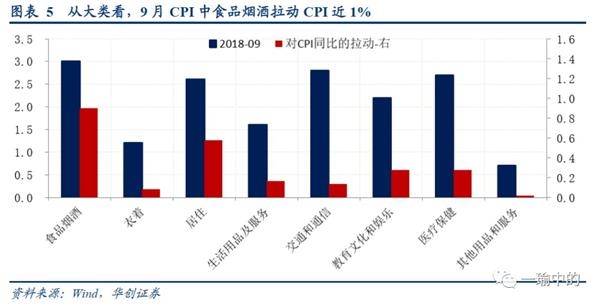

从大类看,食品烟酒拉动作用增长强劲,非食品项中以居住项较为突出。9月食品烟酒同比增长3%,拉动CPI同比0.9个百分点,较上月拉动作用增强超0.3%。居住项同比增长2.6%,拉动CPI 0.6个百分点。值得注意的是医疗保健同比9月大幅度跌落,拉动作用减小。

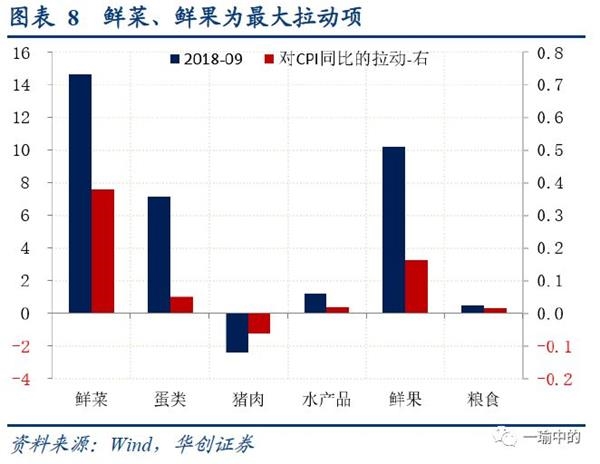

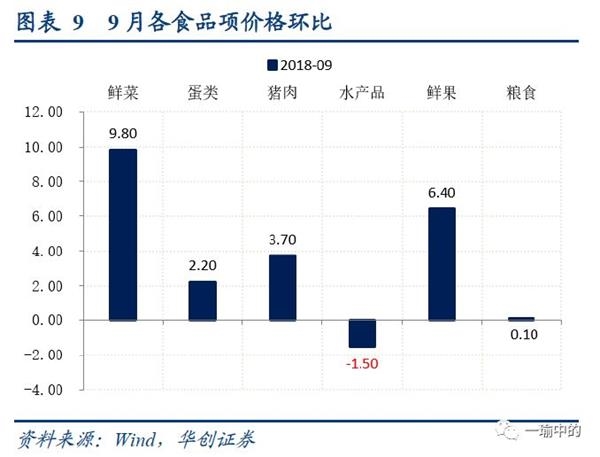

食品烟酒中,鲜菜鲜果依然是最主要拉动力,猪肉拖累作用几近消除。鲜菜、鲜果类本月拉动作用依然强势,共计拉动0.54个百分点。猪肉9月同比跌幅再收窄至-2.4%,拖累CPI仅0.06个百分点,未来有望从拖累项转为拉动。

猪肉价格9月同比下跌2.4%,较上月跌幅收窄了2.5个百分点,环比上涨3.7%,9月猪价对CPI的拖累接近不见。受疫情多发,生猪禁运情况的影响,全国猪肉价格价差扩大(调入省猪肉价格大幅上涨如浙江,调出省猪肉价格大幅下跌如河南省),导致全国猪肉价格9月中下旬小幅回落,涨幅收窄。预计此轮猪瘟短期影响将助推猪肉价格到10月份,但涨幅较7-8月明显收小,然而四季度通胀受猪肉价格7月以来大幅上涨后的高基数作用不容小觑。

医疗保健价格同比跳档下行,医改作用不再。9月医疗保健同比2.7%,大幅下降1.6个百分点;环比增长0.2%亦有所回落。去年9月医疗改革接近完成,医疗保健价格大幅上涨,此后基本在高位小幅上行,因此从同比来看预期四季度开始,医疗保健价格增速将就此稳定在低位,对CPI的拉动减弱。

交通和通信价格9月同比小幅回升至2.8%,环比0.3%,较大的影响变量依然是交通工具用燃料和通信服务。燃料方面,受前期原油价格大幅上涨的传导影响(油价对国内通胀的影响有一定滞后性,大概在3个月左右),交通工具用燃料9月同比20.8%,成为交通和通信项的主要拉动项。但我们依然认为四季度交通项同比将小幅回落,一是原油价格虽然近期持续上涨,但同比增速回落;二是在运营商取消长途费、漫游费背景下通信工具和服务价格同比继续下跌。

居住价格上升,9月同比涨幅扩大至2.6%,主要是受水电燃料边际推动,而租赁房房租项在上月价格高峰之后季节性回落。根据我们观察,CPI租赁房房租与市场租金的相关性不高,且实际上全国一二线城市的租金同比增速也在8月后回落。预期居住项四季度将会企稳,并不会有大幅波动。

1.3 CPI趋势预判:四季度于2.4%-2.5%间徘徊

整体测算下,考虑食品项和非食品项因素,CPI四季度在2.4%-2.5%区间徘徊,食品项和非食品项此起彼落,年内通胀压力可控。

对于食品项,在经历猪肉、蔬菜鲜果7-9月的大幅上涨之后,年内预期食品项同比难从高位回落,且高基数作用将延续到2019年形成翘尾因素,这也是当前对未来经济“滞胀”担忧的主要来源,此外还有贸易战的部分影响。

具体来看,22城市猪肉平均价在7-9月环比已经上涨22.6%,而9月猪瘟疫情进一步扩散,相较8月份传播省份更广(东北、安徽、河南等地),且多点呈现(一旦在某城市发现疫情,疫情点往往不止一处)。根据过往生猪疫情对短期猪价冲击经验的分析,疫情往往使猪价在短期内急涨急跌,短期影响或延续4个月。我们中性估计10月猪肉价格或还将小幅上涨(但非常有限),随后随季节性波动。而蔬菜鲜果方面,极端天气影响消退后,对通胀的额外影响有限。但即便在当前的价格基础上,食品项对通胀已经形成一定压力。此外,我们提示注意豆粕价格的上涨,四季度和一季度按既往历史是我国向美国进口大豆时期(二三季度主要向巴西进口),但当前受贸易战影响,大豆进口逆季节性转向南美,9月以来我国南美大豆CNF进口价已经上涨11.4%。而根据此前我们的估算,大豆价格与食用油和畜肉的相关性较大,或有小幅影响,我们将同步关注。

对于非食品项,我们认为医疗、交通和通信、居住三大项均不存在大幅上行的基础,短期内成为抵消食品项涨价作用、稳定通胀水平的重要因素。医改作用消除后,医疗价格本月同比已经大幅掉档。油价方面,首先我们认为原油价格从供需基本面来看并不存在长期上涨基础(具体见下文),且对比去年同期油价开启上涨行情,预计油价同比增幅较5-7月再扩大的可能性相当有限。而居住项上,全国一二线城市住宅租金涨幅在8月高峰后已经季节性回落,且市场租金与CPI租金项相关性不高。

2

PPI:年内延续当前回落趋势

9月PPI同比增长3.6%再度回落0.5个百分点,但环比上行至0.6%。预期四季度回落态势依旧,但回落幅度趋缓。

2.1 出口走势:美元和人民币计价出口增速大幅高于预期和前值

9月PPI同比增长3.6%,环比0.6%。生产资料作为PPI主要拉动项,同比增速高达4.6%,比上月回落0.6个百分点;环比上升0.7%。9月生活资料价格同比小幅增长,同比增长0.8%,环比为0.1%。

从同比看,石油和天然气开采、石油加工、化纤制造、非金属矿物制品、黑色冶炼加工涨幅靠前。9月PPI同比具体为石油和天然气开采(41.2%)、石油加工业(24.1%)、化纤制造(8.9%)、非金属矿物制品(8.1%)和黑色冶炼及加工(7.2%)。从环比看,石油加工业、化学纤维制造业、石油和天然气开采、黑色金属矿采选、黑色金属冶炼及加工增幅最大。9月PPI环比具体为石油加工业(4%)、化学纤维制造业(3.9%)、石油和天然气开采(3.8%)、黑色金属矿采选(2.6%)、黑色金属冶炼及加工(1.5%)。

2.2 PPI走势判断:四季度回落趋势延续,但幅度减缓

PPI年内或将延续回落趋势,但幅度减缓。关注当前国内需求侧、供给侧和国际油价的影响。需求侧方面,考虑国家保障在建项目合理融资和中西部基建补短板的政策微调,预期基建增速回升,上游需求温和回暖,影响PPI环比小幅回升,但整体社会需求依然较为弱势。供给侧方面,当下政策面尤为关注经济和就业压力,供给端的约束相应缓解,政策面要求环保不搞一刀切便是例证,此外短期内企业有调整生产库存以应对限产倾向。国际油价方面,我们认为油价不存在长期上涨基础。原油供给端弹性较大(OPEC供给存在提升空间、高油价促使页岩油增产)、需求端不确定(美国本轮复苏拐点渐近,中国经济增长面临压力)的背景下,美国退出伊核协议导致的产能减少是可以被其他产油国增产消化掉的,高油价有内生的不稳定性,短期交易因素造成波动时有发生,但未来一年油价中枢稳定在100美元以上的概率很低。

(文章来源:华创宏观)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»