天风宏观宋雪涛:美联储何时开始“缩减”QE?

原标题:美联储何时开始“缩减”QE?(天风宏观宋雪涛)

储想要缩减QE的原因很清晰,就是认为财政政策才是解决经济前景恶化的适当方法,政策对提振总需求的有效性降低,反而助长了金融泡沫和贫富分化。疫情消退后实际会出现明显回升,因此联储希望提早与沟通令水平尽早开始平缓上升,而非疫情消退后一蹴而就。

但是联储缩减QE并不容易。一方面财政赤字会拖累储缩减QE的计划,另一方面过快上升的也会冲击到众多金融资产的中枢。所以在当前环境下,联储即使缩减QE也不大可能放弃利率管理。可能通过延长购债期限、鸽派讲话等形式控制利率上行速度,避免对金融市场造成冲击。

2020年12月的储议息纪要提到了委员们对于逐渐缩减QE的讨论:最大和物价目标达到以后,美联储会如同13-14年一样逐步缩减购债规模。纪要公布后,10年期美债收益率一度上行23bp至1.19%,之后多位联储委员发表鸽派声明、鲍威尔讲话谈到“远没有考虑退出超”,美债回落至1.12%。

美联储想要缩减QE的原因很清晰,就是认为财政政策才是解决经济前景恶化的适当方法,货币政策对提振总需求的有效性降低,反而助长了金融泡沫和贫富分化。鲍威尔在去年12月的议息会议后表示:美联储认为长期利率已经很低,等对利率敏感的部门表现良好,表现不佳的部门是因为受困于疫情,而非利率过高。联储的表明货币想要更宽松是不太可能了,短期由于疫情带来的疲软经济数据并不能令联储进一步扩大购债规模。疫情消退后会出现明显回升,因此联储希望提早与市场沟通令尽早开始平缓上升,而非疫情消退后一蹴而就。

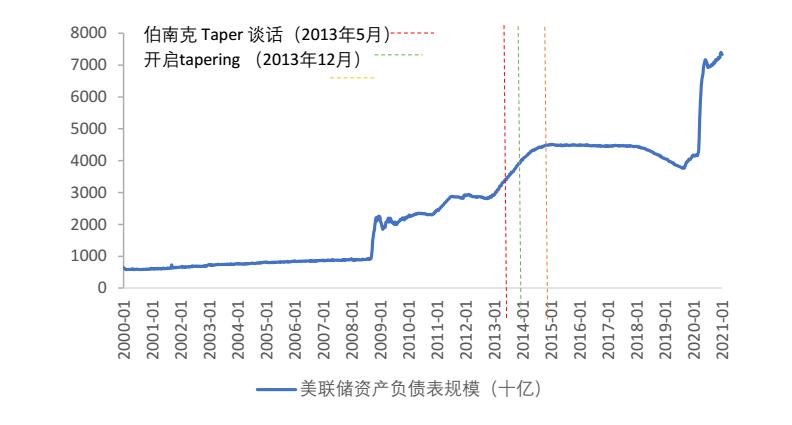

| 图1:上一次美联储缩表的节奏 |

|

| 资料来源:Bloomberg,研究所 |

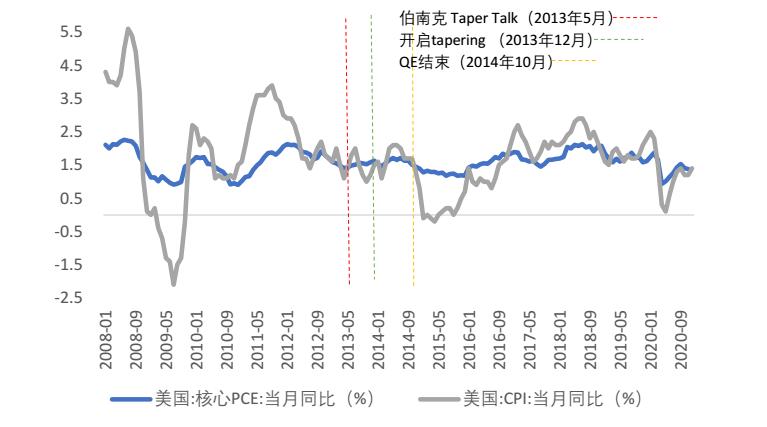

| 图2:2013-2014年缩减QE时的通胀水平偏低 |

|

| 资料来源:Bloomberg,研究所 |

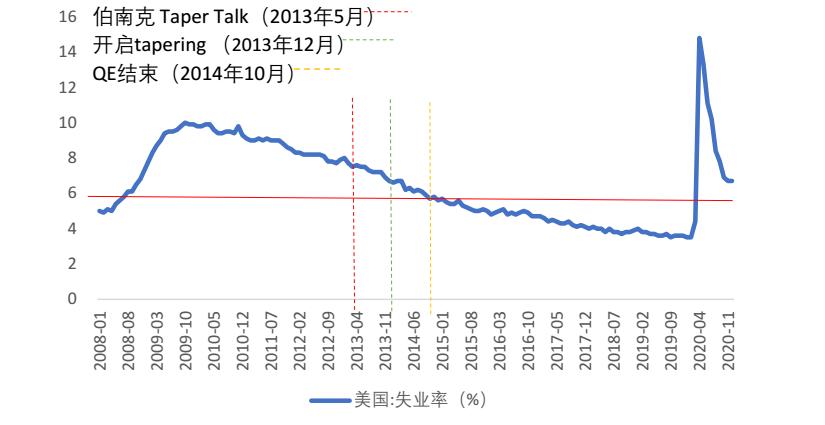

| 图3:2013-2014年缩减QE时的失业率在7%左右 |

|

| 资料来源:Bloomberg,研究所 |

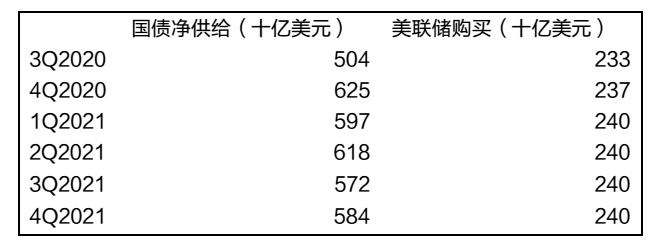

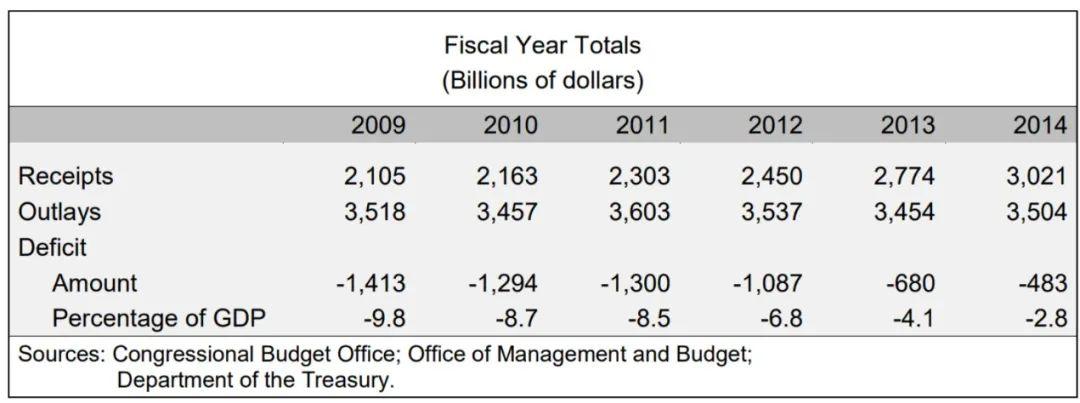

首先是美国财政赤字会拖累美联储缩减QE的计划。2020年9月美国国会预算办公室公布2021年财政赤字1.8万亿美元,但民主党蓝潮后赤字可能明显增加。拜登已经公布了一个1.9万亿美元的经济纾困方案,中期还将提出一个以新型基建和气候变化为重点的计划[1]。拜登政府预计财政刺激的三分之一资金来源于发债,三分之二来源于加税。但加税目前看可能要等到中期选举(2022年)前后才能推出。因此今年美国财政赤字大概率突破2万亿美元。即便不考虑最近两轮财政刺激,美国的供应量也将在2020年四季度和2021年一季度大幅超过美联储的购买量。而上一次联储缩减QE时(2013-2014年),美国财政赤字仅有6800亿、4830亿美元,而且逐渐缩窄。

| 表1:财政部发债规模超过美联储购债 |

|

| 资料来源:美联储、美国财政部、天风证券研究所 |

| 表2:2013、2014年美国财政赤字明显收窄 |

|

| 资料来源:美国财政部、国会预算办公室、天风证券研究所 |

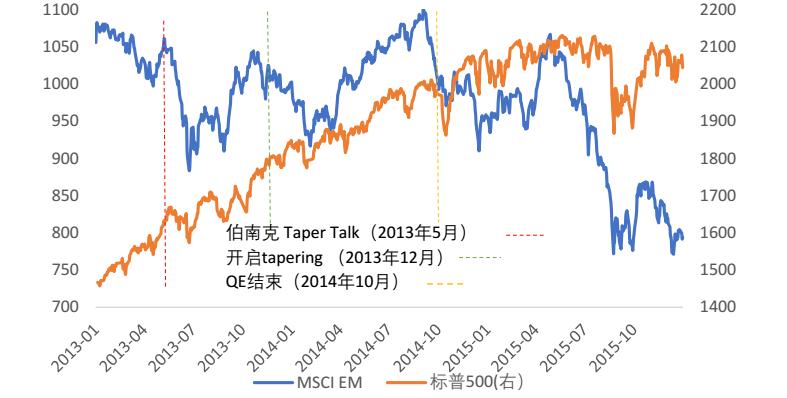

| 图4:美股和新兴市场股市 |

|

| 资料来源:Bloomberg,天风证券研究所 |

乐观情形下,21年上半年疫情得到控制,21年下半年经济较快复苏。21年底可能开始出现关于缩减QE的市场沟通和预期指引,从22年上半年开始缩减QE。按照每个月缩减100-150亿美元资产购买规模的节奏,大约在23年上半年退出QE。在此过程中,美联储可能通过延长购债期限、鸽派讲话等形式控制利率上行速度,避免对金融市场造成冲击。

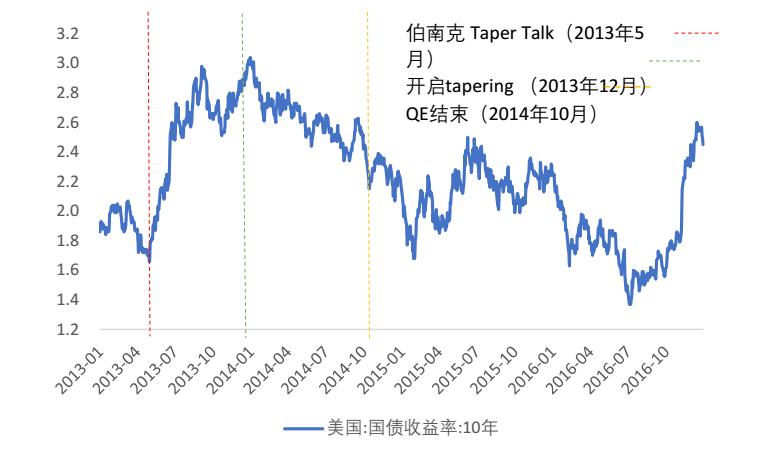

| 图5: 10年期美债收益率(%) |

|

| 资料来源:WIND,天风证券研究所[1] Bloomberg news |

美国疫情反复;美联储紧缩超预期;美国财政紧缩超预期

(文章来源:雪涛宏观笔记)

(责任编辑:DF398)

网友评论 已有 0 条评论,查看更多评论»