国盛证券:关注进出口链条的三个潜在影响

事件:以美元计,10月中国出口同比-0.9%(预期-2.9%,前值-3.2%);进口同比-6.4%(预期-8.2%,前值-8.5%);贸易顺差428.1亿美元(预期401亿,前值396.5亿)。

核心结论如下:

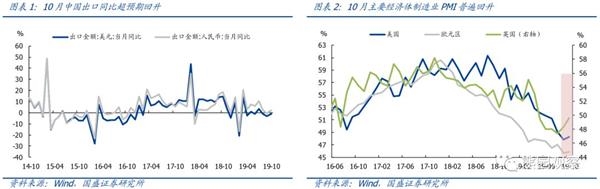

1、10月出口增速超预期回升,主因外需改善叠加低基数。以美元计,10月中国出口同比较上月提升2.3个百分点至-0.9%,好于预期的-2.9%,其中对美国、欧盟、东盟、韩国的出口增速均有所提升。外需改善是主因,一方面,10月主要经济体制造业PMI多数回升,全球制造业PMI也提升0.1个百分点,从而外需边际回暖;另一方面,天气转冷和圣诞节将至带动相关产品需求增加,表现为服装、灯具、塑料制品等出口增速明显回升。此外,去年9月底2000亿关税开征导致10月出口基数较低,也对本月出口增速改善形成支撑。

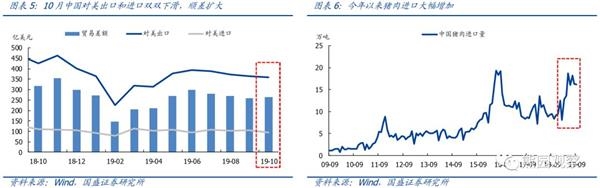

2、10月进口增速超预期回升,主因地产和基建相关需求拉动。以美元计,10月中国进口同比较上月提升2.1个百分点至-6.4%,好于预期的-8.2%,其中对美国、欧盟、韩国、巴西的进口增速有所提升。从商品类比来看,原油、铜、木材等商品进口量增速较上月提升,同时铁矿石在高基数的背景下依然维持较高进口增速。由于进口表现较好的商品大多属于建筑原材料,与当前地产投资的较强韧性以及基建投资持续回升相印证,倾向于认为,地产与基建相关需求是现阶段进口需求的主支撑。

3、10月贸易总顺差和对美顺差双双扩大。以美元计,10月贸易顺差环比提升31.6亿美元至428.1亿美元,连续第三个月扩大,其中对美国、欧盟、东盟的贸易顺差均有所扩大。10月对美顺差环比提升5.4亿美元至264.2亿美元,结束三连降,其中对美出口环比下降6.8亿美元,对美进口环比下降12.2亿美元,从而对美顺差扩大主因对美进口大幅下滑。整体来看,当前顺差规模扩大仍表现为“衰退式顺差”。

4、年底前进出口有望持续改善,关注三大潜在影响。由于11月和12月进口和出口的低基数,同时圣诞节和春节将提振内外需,预计年底前进出口增速有望继续修复。往后看,提示三大关注点:

中国增加肉类进口有望部分对冲通胀压力:中美可能达成的第一阶段协议中,中国承诺将加大对美国(包括肉类)的进口;同时11月5日,中国宣布恢复从加拿大进口猪肉和牛肉。截至9月,中国累计进口猪肉133万吨,已高于去年全年水平。伴随肉类进口量进一步增加,有望小幅缓解通胀压力。

中美有可能取消部分关税:11月7日中国商务部表示,中美达成协议的前提是必须同步等比例取消已加征的关税;同时根据《金融时报》报道,美国官员正在辩论是否对1120亿美元的中国进口商品(包括服装、家电和平板显示器等)取消所加征的关税。一旦双方决定互相取消部分关税,相关行业将显著受益。

人民币升值对出口的抑制效应:鉴于中美有望达成阶段性协议,10月中下旬以来人民币兑美元汇率已总体步入升值通道(11月4至8日一周时间内,人民币兑美元中间价调升500点,并重回“6”时代)。往后看,需要关注潜在的人民币升值对出口的抑制效应。

风险提示:中美贸易摩擦超预期演化;国内政策执行力度不及预期。

联系人:熊园,国盛宏观首席分析师;刘新宇,国盛宏观助理研究员;何宁,国盛宏观助理研究员;

相关文章:

[1]国盛宏观熊园团队,制度红利的春天——四季度和2020年宏观展望,2019.10.23

[2]国盛宏观熊园团队,关税升级叠加人民币贬值,利好哪些行业,2019.8.11

[3]国盛宏观熊园团队,人民币十年来再“破7”,会有四大考验,2019.8.8

[4]国盛宏观熊园团队,关注下半年进出口链条的五大变量,2019.7.14

[5]国盛宏观熊园团队,关注出口链条的三大潜在变化,2019.6.10

(文章来源:国盛证券)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»