中金:猪价虽高但环比放缓 对货币政策和债市压力有限

原标题:【中金固收】猪价虽高,但环比放缓,对货币政策和债市压力有限—10月通胀数据点评

事件

中国10月CPI同比上涨3.8%,预期3.4%,前值3%。中国10月PPI同比下降1.6%,预期下降1.6%,前值降1.2%。

评论

10月通胀整体符合我们预期,食品和非食品同比之差基本接近历史高位,后面会创新高,10月份非食品CPI继续走低,而食品大幅走高,依然是结构性通胀。根据统计局数据,“10月猪肉价格环比上涨20.1%,影响CPI上涨约0.79个百分点”,可以推得猪肉环比权重约为4%,这表明在环比计算中,猪肉权重或以前月的消费金额为权重,9月已经调高到3%以上,我们预计11、12月猪肉权重还将持续走高,但是明年1月可能会重新调低基数。依据生猪存栏数和补栏的周期,明年上半年猪肉价格维持高位,又由于基数效应,CPI同比的高点很可能出现在1月,随后CPI同比明年上半年维持在高位。最近我们也看到了生猪存栏环比负增长的放缓,在极高的养殖利润面前,预计补栏的速度快于以往猪周期,猪价上涨有望放缓。11月CPI可能继续升高至4.5%以上;PPI受10月油价下跌影响可能环比转负,同比在-1.5%左右。往后看,CPI明年上半年维持高位,下半年逐步回落。

那么货币政策会作何反应呢?实际上,过去的货币政策报告也反复提及,环比可能比同比更值得参考。虽然猪肉价格带动CPI同比继续走高,但目前猪肉环比上涨的速度放缓也会减轻通胀和货币政策的压力。我们在近期周报和通胀宝典里反复提到,CPI同比其实是一个滞后指标,是过去12个月环比的移动平均,因此并不能及时反映最新的边际变化。事实上,过去货币政策层面也强调过,环比可能比同比更值得参考。比如,2007年四季度货币政策执行报告中提到“此外还应注意到,惯常使用的同比价格指数受基期和翘尾等因素影响较大,在反映价格动态变化方面比较滞后。还应重视使用经季节调整后的环比价格指数,以便于准确把握价格变动趋势,提高和深化对价格动态的监测与认识水平”。2011年7月,周小川行长在《中国金融》杂志上提出,“相对于目前备受关注的CPI同比数据,季节调整后的CPI环比折年率更适合作为货币政策制定的依据”。如果后续猪肉价格的环比涨幅放缓,即使CPI同比还在升高,那么对市场和政策的压力都会开始减少。央行目前还没有在公开场合就猪肉这轮通胀对CPI的影响和货币政策的观点发表意见,11月上旬即将发布的19Q3的货币政策报告应会谈及这个问题,宜关注其最新表述。如果央行相对客观的看待当前的猪肉通胀,不简单等同于过去的全面通胀,那么也会有助于安抚市场情绪。至少投资者不会担心货币政策会因为猪肉价格上涨而收紧流动性。

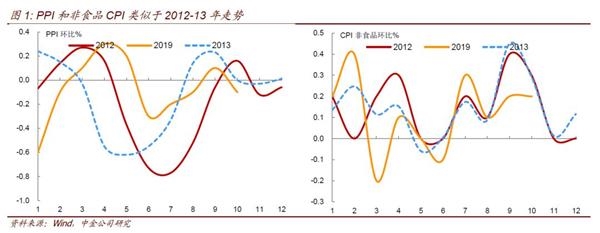

11月高频数据显示猪肉环比涨幅已经开始放缓,因此我们认为即使CPI同比还会升高,市场和政策的压力也会开始减少。近期下调MLF利率意在疏通货币政策传导渠道以降低实体融资成本,明确了宽信用信号,这也表明结构性通胀不是影响货币政策的核心因素,货币政策会区别对待。从历史上看,债券收益率和工业品价格更为相关。因为工业占GDP的比重高达40%,远高于农林牧渔的比重,工业品价格比食品价格更能反映经济中的真实面貌。值得注意的是,虽然PPI环比转正,但PPI和非食品CPI类似于2012-13年走势,中枢仍然低于过去10年的均值(图1),也意味着PPI转正可能只是暂时的,通胀全面走高的可能性不大,结构性通胀仍是主旋律。随着工业品价格继续维持在通缩区间,债券收益率还有下行的可能。

1、结构性通胀延续,核心通胀平稳

10月CPI环比0.9%,同比3.8%,高于市场预期。10月核心CPI 以及不含鲜菜和鲜果的价格分别环比上涨0.1%和1.1%,二者同比增长1.5%和4.2%。食品方面,CPI鲜菜环比下跌1.7%,蔬菜价格继续回落;猪肉价格继续大幅上行,环比上涨20.1%,低基数下同比大幅上涨101.3%,牛肉价格环比上涨2.5%,羊肉价格上涨2%,涨幅较上月有所收窄。整体来看,CPI食品烟酒环比2.7%,非食品环比0.2%,CPI结构性特征愈加明显,虽然食品项在猪肉推动下持续走强,但核心CPI仅微涨0.1%,服务项CPI环比持平上月。

食品方面:10月CPI食品项环比涨幅由上月的3.5%继续扩大至3.6%,比去年同期上涨15.5%,除猪肉价格继续明显上涨外,在消费替代需求影响下牛羊肉以及鸡鸭肉价格均出现上涨。蔬菜价格继续下跌,主要是天气晴好,大棚蔬菜供应量稳步增加,加之各地积极采取措施保障冬季蔬菜供应,蔬菜供给较为充足。蛋类价格较上月下跌,主要是蛋鸡存栏量增加,但后续看,由于猪肉价格上涨短期内仍将持续并提振蛋白质类替代品鸡蛋的需求,我们认为后续蛋价有望转跌为升。分项来看,蔬菜价格环比下跌1.7%;鲜果价格下跌5.7%,蛋类和水产品价格分别下跌1.3%和1.1%。CPI畜肉类整体环比上涨14.7%,主要是10月猪肉价格环比大幅上涨20.1%,并且带动其他肉类价格一同上涨。整体来看,CPI食品项涨跌互现,猪肉价格环比涨幅仍略有扩大带动畜肉分项上涨,但高频数据显示11月以来猪肉价格涨幅已经开始放缓,而蔬菜水果价格也持续回落。

非食品方面:10月非食品环比上涨0.2%,主要是换季需求下服装价格上涨以及国庆出行需求下住宿、旅行以及机票价格上涨带动。分项来看,衣着项上涨0.3%,但涨幅较上月收窄,生活用品及服务项、交通和通信项、教育文化和娱乐项、医疗保健项及其他用品和服务项均环比上涨0.1%,居住分项环比持平。

2、工业品去库存,食品加工拉动较多

10月PPI环比0.1%、同比-1.6 %,符合预期;生产资料持平而生活资料上涨0.3%,与食品和非食品CPI的分化类似,生活资料中主要是食品类PPI环比1.1%远高于其他生活资料分项的环比,体现了涨价的局部效应。国际油价9月上涨,所以滞后影响油气开采、燃料加工等项目环比转正,11月相关价格会重新转跌。工业品整体下跌,近期工业品库存去化速度尚可,黑色采选、冶炼跌幅收窄,水泥上涨0.4%(较前值0.2%涨幅扩大),地产基建相关的工业品需求不弱,地产施工走弱可能还需1个季度。从PMI建筑业订单看,建筑景气度也还未下行。

生产性的物资走弱,但是农副食品加工环比1.8%继续上涨,非生产性的物资上涨体现了食品CPI向PPI的传导,其实更不可忽视的是,在地产调控趋严后,业这个吸纳流动性的水池容量下降后,流动性开始溢出。我们预期明年CPI中枢上行到3%的高位,居民消费的实际利率已经转负,从而刺激居民借贷和消费,抑制居民储蓄,消费需求的局部上升就会拉动物价上涨,尤其是对于猪肉这类供应缺乏弹性的品种。但是在这种情形下,货币政策就更难奏效,因为是结构性的流动性过剩,因此不会以货币政策收紧来有应对这种结构性通胀。

(文章来源:中金固定收益研究)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»