【国信宏观固收】高收益债周报:高收益城投债的区域筛选——基于专项债发行情况

主要结论

从政府工作报告措辞来看,2019年化解地方政府债务风险的最有力手段是通过专项债和置换债为地方政府财政输入资金,其中又以专项债为主。2019年拟安排地方政府专项债券2.15万亿元,比去年增加8000亿元,增幅近60%。

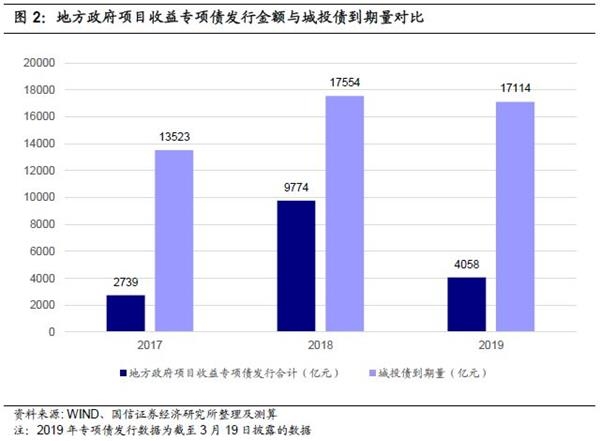

根据wind的统计,2017年、2018年地方政府项目收益专项债发行量占城投债到期量的比例分别为20%、56%,假设2019年地方政府项目收益专项债在2018年基础上增长60%,则2019年地方政府项目收益专项债发行量占城投债到期量比例将提升至91%,可以预计这些专项债资金注入地方政府财政后,将大大缓解地方政府现金流压力,为地方政府妥善解决融资平台到期债务提供很大帮助。

假设2019年各省地方政府项目收益专项债发行金额均较2018年提升60%,结合目前的城投债到期量数据,可计算2019年各省地方政府项目收益专项债发行金额占城投债到期量比例的预估值。

从计算结果来看,2019年大部分省份的地方政府项目收益专项债发行金额占城投债到期量比例均明显提升,其中占比提升至100%以上的省份有16个,分别是黑龙江、河北、新疆、安徽、山东、湖北、河南、广东、四川、甘肃、吉林、上海、内蒙古、福建、江西、浙江,这16个省份的高收益城投债存量金额占该省整体城投债存量金额的比例分别为28%、11%、8%、5%、4%、2%、5%、0%、12%、5%、10%、0%、15%、2%、8%、3%。其中黑龙江、河北、四川、吉林、内蒙古的高收益债存量占比仍在10%以上。

可重点关注地方政府项目收益专项债发行金额占比、高收益城投债占比均较高省份的高收益城投债投资机会。

以下为正文:

地方政府项目收益专项债发行金额一览

2019政府工作报告指出,要有效发挥地方政府债券作用,2019年拟安排地方政府专项债券2.15万亿元,比去年增加8000亿元,增幅近60%,为重点项目建设提供资金支持,也为更好防范化解地方政府债务风险创造条件。此外,合理扩大专项债券使用范围。同时,继续发行一定数量的地方政府置换债券,减轻地方利息负担。鼓励采取市场化方式,妥善解决融资平台到期债务问题,不能搞“半拉子”工程。

从政府工作报告措辞来看,2019年化解地方政府债务风险的最有力手段是通过专项债和置换债为地方政府财政输入资金,其中又以专项债为主。

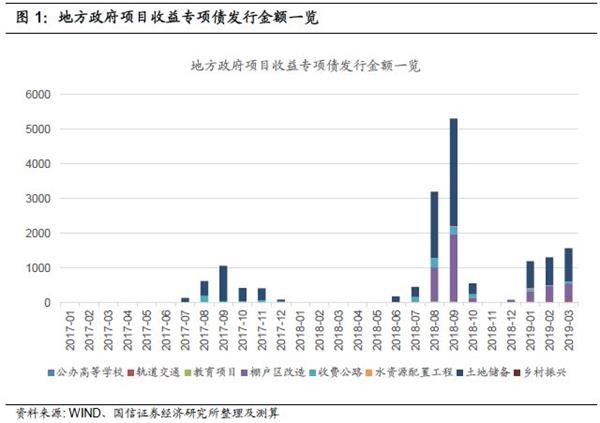

从2017年7月《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》发布以来,根据wind的统计,地方政府项目收益专项债合计发行16571亿元,其中2017年发行2739亿元,2018年发行9774亿元,2019年截至3月发行4058亿元(截至3月19日披露的数据),2019年地方政府项目专项债。

根据wind的统计,2017年城投债到期量(包含私募债和短融等)约13523亿元,2018年城投债到期量约17554亿元,2017年、2018年地方政府项目收益专项债发行量占城投债到期量的比例分别为20%、56%,2018年地方政府项目收益专项债发行量占城投债到期量比例很大,可以预计这些专项债资金注入地方政府财政后,应该为地方政府妥善解决融资平台到期债务提供了很大帮助。

按wind的统计口径,2019年地方政府项目收益专项债若在2018年基础上增长60%,则可达到15638亿元,占2019年城投债到期量的比例将提升至91%,这无疑更进一步缓解地方政府妥善解决融资平台到期债务的现金流困难。

从月度分布来看,地方政府项目收益专项债2017年和2018年都集中在下半年发行,而2019年从1月以来发行量就比较大,因此从今年1月起就能有效缓解地方政府的现金流压力。

此外,从地方政府项目收益债的投向类型来看,土地储备专项债发行金额占比最大,2017、2018、2019年前3月土地储备专项债发行量占比分别为85.7%、59.2%、61.7%;棚户区改造专项债发行金额占比排名其次,2018、2019年前3月棚户区改造专项债发行量占比分别为32.0%、30.7%。

考虑到土地储备专项债与棚户区改造专项债支持的项目一般都和城投公司关系比较密切,因此这两项专项债发行的扩容,不仅缓解地方政府的现金流压力,也将缓解城投公司的现金流压力,利好高收益城投债。

不同省份地方政府项目收益专项债发行量与城投债到期量对比

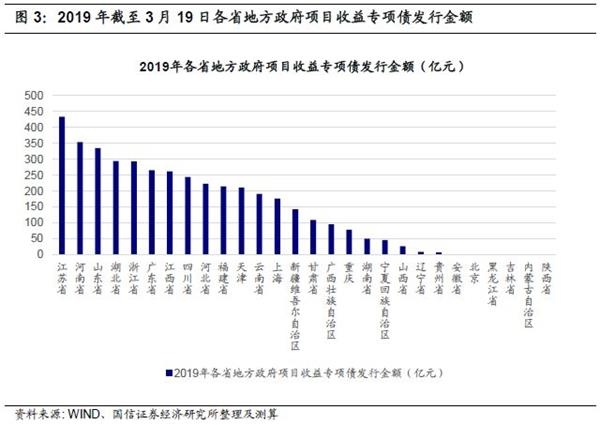

从各省地方政府项目收益专项债发行金额来看,2019年前3月大部分省份均发行了地方政府项目收益专项债,其中江苏、河南、山东、湖北、浙江发行最多,发行金额分别为433、353、335、294、293亿元。

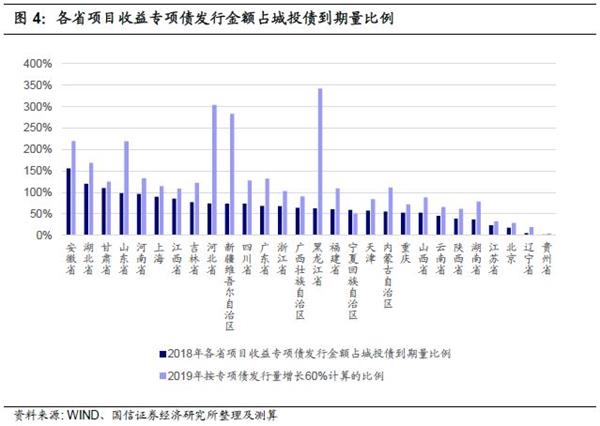

从各省地方政府项目收益专项债发行金额占城投债到期量比例情况来看,2018年占比较高的省份有安徽、湖北、甘肃、山东、河南,其占比分别为156%、120%、110%、98%、96%。

假设2019年各省地方政府项目收益专项债发行金额均较2018年提升60%,结合目前的城投债到期量金额数据,可计算2019年各省地方政府项目收益专项债发行金额占城投债到期量比例的预估值。(估算的专项债发行规模可能与实际财政部下达各省的地方政府债务限额有偏差,仅供参考。)

从计算结果来看,2019年大部分省份的占比均明显提升,其中占比提升至100%以上的省份有16个,分别是黑龙江、河北、新疆、安徽、山东、湖北、河南、广东、四川、甘肃、吉林、上海、内蒙古、福建、江西、浙江。

截至2019年3月15日,黑龙江、河北、新疆、安徽、山东、湖北、河南、广东、四川、甘肃、吉林、上海、内蒙古、福建、江西、浙江这16个省份的高收益城投债存量金额占该省整体城投债存量金额比例分别为28%、11%、8%、5%、4%、2%、5%、0%、12%、5%、10%、0%、15%、2%、8%、3%。其中黑龙江、河北、四川、吉林、内蒙古的高收益债存量占比仍在10%以上。

可重点关注地方政府项目收益专项债发行金额占比、高收益城投债占比均较高省份的高收益城投债投资机会。

总结

从政府工作报告措辞来看,2019年化解地方政府债务风险的最有力手段是通过专项债和置换债为地方政府财政输入资金,其中又以专项债为主。2019年拟安排地方政府专项债券2.15万亿元,比去年增加8000亿元,增幅近60%。

根据wind的统计,2017年、2018年地方政府项目收益专项债发行量占城投债到期量的比例分别为20%、56%,假设2019年地方政府项目收益专项债在2018年基础上增长60%,则2019年地方政府项目收益专项债发行量占城投债到期量比例将提升至91%,可以预计这些专项债资金注入地方政府财政后,将大大缓解地方政府现金流压力,为地方政府妥善解决融资平台到期债务提供很大帮助。

假设2019年各省地方政府项目收益专项债发行金额均较2018年提升60%,结合目前的城投债到期量数据,可计算2019年各省地方政府项目收益专项债发行金额占城投债到期量比例的预估值。

从计算结果来看,2019年大部分省份的地方政府项目收益专项债发行金额占城投债到期量比例均明显提升,其中占比提升至100%以上的省份有16个,分别是黑龙江、河北、新疆、安徽、山东、湖北、河南、广东、四川、甘肃、吉林、上海、内蒙古、福建、江西、浙江,这16个省份的高收益城投债存量金额占该省整体城投债存量金额的比例分别为28%、11%、8%、5%、4%、2%、5%、0%、12%、5%、10%、0%、15%、2%、8%、3%。其中黑龙江、河北、四川、吉林、内蒙古的高收益债存量占比仍在10%以上。

可重点关注地方政府项目收益专项债发行金额占比、高收益城投债占比均较高省份的高收益城投债投资机会。

(文章来源:国信固收研究)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»