国泰君安:贸易数据中基数效应、“抢跑”效应的测算

导读

本月出口进口增速放缓,需求放缓不是全部。我们测算基数作用分别拖累5和8个点;“抢跑”效应消退拖累高新技术产品出口5个点,农产品进口18个点。

摘要

出口增速超预期回落,主要原因有如下几点:

1、17年同期环比为近年来高点,基数较高;

2、全球经济增速延续了边际放缓的趋势,我国对不同国家(包括发达经济体和新兴市场)出口增速均回落;

3、分产品类别看,高新技术产品出口增速确实回落更加显著,出口增速回落与“抢跑”效应消退有一定关系。

进口增速超预期回落,主要原因有如下几点:

1、17年同期进口增速环比也较高,进口同样存在高基数。

2、国内生产、投资需求不足,这一方面体现在,大宗商品进口增速下降中数量的下降是更为主要的因素;另一方面设备进口(如金属切割机床、机电产品等)增速放缓。

3、进口抢跑效应消退,这主要体现在农产品进口增速的显著放缓。

增速基数、抢跑效应的测算:

1、我们测算出口10个点回落中,约5个点归结于基数作用;同时,进口近18点回落中,约8点归结于基数作用。

2、出口中,我们发现,高新技术和机电产品本月大幅回落,分别有5个和2.8个点是受到了抢跑的拖累。

3、进口中,农产品及其中的大豆本月增速回落,分别有18和28个点是受到了抢跑的拖累。

展望下一阶段,贸易摩擦阶段性缓和阶段,加之关税已落地,抢跑的扰动将消退,贸易的表现将回归于经济基本面。19年外需内需放缓,加上18年抢跑带来的高基数,进出口增速将明显回落。

正文

1、全球经济动能放缓叠加“抢跑”消退,出口增速放缓

本月,出口增速大幅下滑近10个点至5.4%,概括起来,主要原因如下:

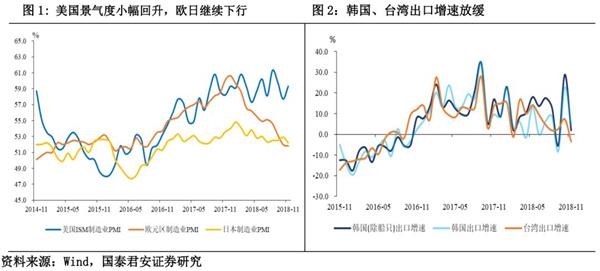

基本面:11月全球主要发达经济体经济基本面边际放缓延续。11月欧元区制造业继续小幅下降0.2个点至51.8%,日本制造业PMI下降0.7个点至52.2%,美国Markit制造业PMI下滑0.4个点至55.3%(图1)。台湾和韩国出口增速也大幅下滑,同样印证了全球经济的放缓(图2),本月韩国和台湾出口增速分别较上月回落18和11个点至4.5%和-3.4%。

基数效应:17年11月中国出口增速环比达14.9%,为近年来11月出口环比增速的高点(见第3小节详细测算基数效应)。

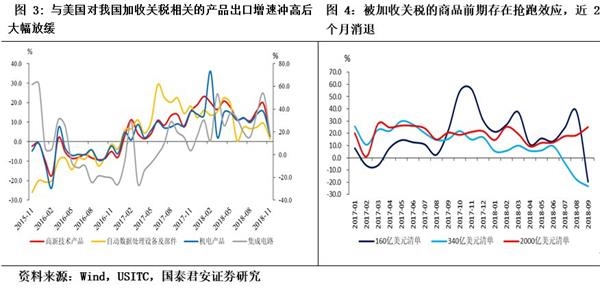

“抢跑”效应消退:高新技术、机电产品和集成电路出口增速放缓显著,或与“抢跑”效应消退有关。分细分商品看,随着关税的落地,美国对我国加收关税的商品出口增速下滑显著。本月机电产品出口增速大幅下滑12个点至3%,高新技术产品出口增速大幅下降12个点至2.8%,自动数据处理设备出口增速大幅下滑近8个点至1.3%,集成电路出口增速大幅下滑36个点至17.5%;其他产品出口增速也有下滑,但相对温和(图3)。我们对美国对我国加税关税的清单进行了拆解,按照是否是被征收关税的商品来对比我国对美国的出口增速,同样发现了被征收关税的商品前期出口增速大幅提升冲高,而近2个月随着关税的落地增速回落(图4)。

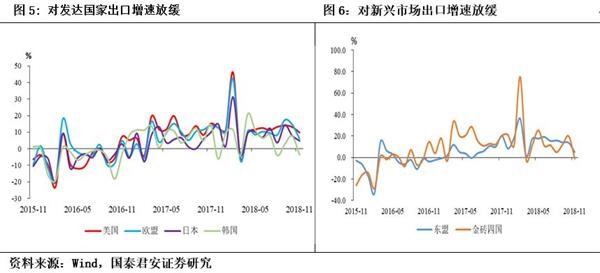

分地区看,11月,对美出口增速达9.8%,较10月回落近3.4个点;对欧盟出口增速达6%,较10月回落近8个点;对日本出口增速达4.8%,较10月回落至3.2个点;对中国香港地区出口大幅回落21个点至2.7%;对韩国出口增速由正转负回落10个点至-3.6%(图5)。此外,对新兴市场出口增速回落显著,对东盟出口增速回落近8个点至5.1%,此外,对金砖四国出口增速均有大幅下滑,整体回落近20个点至-1.1%(图6)。

2、内需疲软叠加“抢跑”消退,拖累进口增速放缓

本月,进口增速放缓显著近20个点,分贸易类型看,不同贸易类型进口增速均放缓。一般贸易进口增速放缓近14个点至3.7%,其中大宗商品进口增速放缓25个点至34.5%,一般贸易剔除大宗商品进口增速放缓10个点至-6.2%。加工贸易进口增速同样放缓显著,放缓近19个点至0.1%。

进口增速的放缓,同样也有高基数的原因,但今年环比为-0.3%,近3年来首次为负,说明当前国内需求依然疲软,生产、投资消费均乏力:

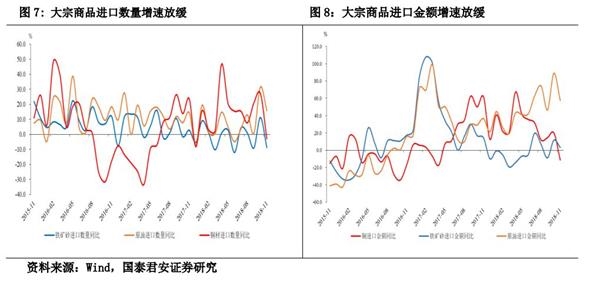

大宗商品进口中,价格和数量增速均放缓,而数量的放缓为更为主导的因素。(1)价格方面,11月全球主要大宗商品价格增速均有一定的回落,原油(英国布伦特)价格增速大幅放缓近38个点至2.8%,铜价格同比增速放缓近1个,铁矿石价格增速放缓近10个点。(2)而进口数量方面,铁矿砂进口数量增速大幅放缓近20个点至-8.8%,原油进口数量增速放缓近15个点至15.8%,铜进口数量增速放缓近30个点至-3%。(3)因此,大宗商品进口金额同比增速回落。铁矿砂进口金额增速回落近8个点至3.3%,原油进口金额回落近30个点至57.6%,铜进口金额回落近30个点至-11.4%。而综合量价变化的幅度看,数量是大宗商品进口增速回落的更为主要的原因,其背后对应的是当前国内生产动能依然较为疲软(图7、图8)。

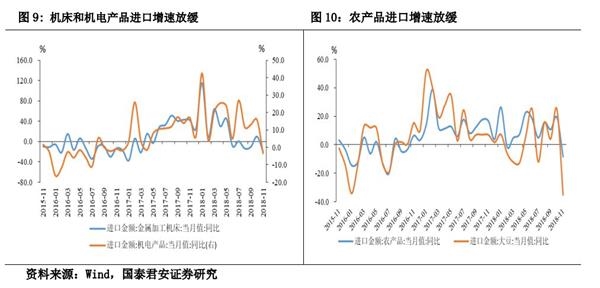

一般贸易中,金属切割机床和机电产品进口增速显著放缓,意味着当前制造业投资动力放缓(图9)。其中,金属切割机床进口增速本月较上月大幅放缓近28个点。机电产品进口增速本月较上月大幅放缓近18个点,均进入负增长区间。

不过另一方面,本月农产品进口显著下滑,反映了部分进口抢跑效应的消退。本月,农产品进口金额同比增速达-8.4%,较上月下降近27个点,其中大豆进口金额同比增速大幅下降近60个点至-35.2%(图10)。

3、贸易数据中的“基数”、“抢跑”效应测算

此次出口、进口增速的回落中,前文提到的“基数”、“抢跑”效应到底贡献了多少?我们进行如下测算:

(1)基数效应测算。

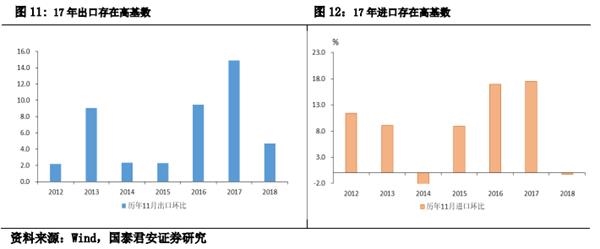

对于出口和进口而言,17年11月的环比增速均为近年来同期的高点(图11、图12)。而如果假设17年11月,出口、进口的环比增速为15-16年的均值,那么现在的出口和进口同比增速则为14.4%和7.2%,分别高于目前实际值9和4个点。如果假设17年11月出口、进口环比增速为14-16年均值,那么现在的同比增速为10.3%和11%,分别高于现在实际值5和8个点。

(2)“抢跑”效应测算。

我们在进出口数据中也发现了部分商品前期存在抢跑效应,而近1个月,关税落地,抢跑效应消退。而“抢跑”意味着透支了原本将在11月出口或进口的商品。而如果没有“抢跑”,则这部分出口和进口将在11月实现。因此,“抢跑”的月份,出口和进口的环比增速会显著高于历史均值。因此,我们测算思路如下:

第一步,假设没有抢跑,则出口或进口环比增速大致符合历史规律,进而利用历史均值的环比 (过去3年),算出来不带抢跑的出口或进口绝对值。

第二步,用实际的值减去算出来的值,是抢跑的值;

第三步,把过去几个月抢跑的值,加到11月的出口额或进口额上面(假设如果不抢跑,这一部分将在11月份出口和进口),计算11月的同比。

以出口为例,美国对我国的清单涉及了大部分的机电机械设备等偏技术密集型的产品。因此,我们发现,高新技术产品和机电产品18年的出口环比增速在8月份以后,显著的高于过去三年同期,而11月抢跑结束后,环比又显著的弱于历史同期。因此,在8-10月,高新技术类和机电类产品产生了抢跑效应。在7月的出口和进口金额基础上,我们按照15-17年8-10月每月的平均环比,来计算18年没有抢跑的值,再利用8-10月的真实值推算出抢跑部分,加到11月出口的金额上,得到高新技术产品和机电产品11月出口增速将调整为7.7%和5.8%,而实际值为2.8%和3%,因此抢跑分别拖累本月出口5和2.8个点。

进口方面,农产品及其分项大豆,同样存在着抢跑效应。农产品类存在着2段抢跑时期4-5月(贸易摩擦刚开始)和8-10月。我们假设8-10月抢跑分流了11月出口和进口,按照同出口相同的测算方法,农产品类进口和大豆11月进口增速为9.3%和-7.8%,公布值为-8.4%和-35.2%,抢跑分别拖累近18和28个点。

4、展望下一阶段,贸易表现回归经济基本面

随着G20的召开,中美进入谈判期,贸易摩擦迎来了阶段性的缓和。而随着之前关税计划的落地,出口和进口的抢跑效应将逐渐消退。贸易数据的表现将回归经济基本面。

外需方面,主要经济体19年经济增速放缓成为大概率事件,而国内需求短期内难见起色,地产投资将受到销售下滑的制约、制造业投资将受到利润增速下滑的制约,而基建投资或受到资金约束。而叠加18年“抢跑”带来的高基数,19年出口和进口增速将明显回落,但在G20峰会上,我国已表达了将扩大进口,或对进口有一定促进。

(文章来源:国泰君安)

(原标题:贸易数据中基数效应、“抢跑”效应的测算 ——11月进出口数据点评)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»